Wer meinem Finanzblog regelmäßig folgt, der weiß mittlerweile, dass man für ein Engagement an der Börse nicht unbedingt ein großer Finanzexperte sein muss. Auch wenn man nur Grundlagenwissen besitzt kann mit den entsprechenden Produkten (z.B. ETF Sparplan) in Kombination mit kleinen (aber regelmäßigen) Kapitaleinlagen ein solides finanzielles Polster aufbauen. Das größte Hindernis besteht dabei darin, überhaupt erst einmal den Anfang zu machen. Doch nicht nur die eigene Trägheit, sondern auch geschlechterspezifische Merkmale beeinflussen unsere Einstellung zu Kapitalanlagen.

In dem heutigen Blogbeitrag geht es daher konkret um das Thema „Unterschiede zwischen Männern und Frauen bei der Geldanlage“. Für dieses spezielle Thema habe ich mir als Unterstützung für die männliche Seite zwei Experten geholt und zusammen mit Raphael und Paul von Kreativ Investieren diesen Blogbeitrag verfasst.

![]()

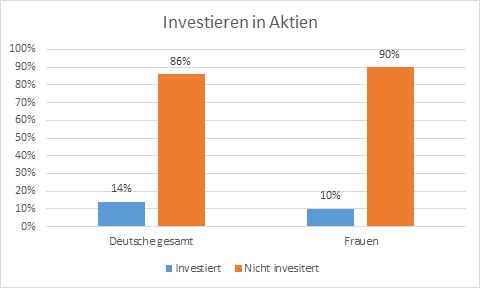

Frauen investieren seltener in Aktien…

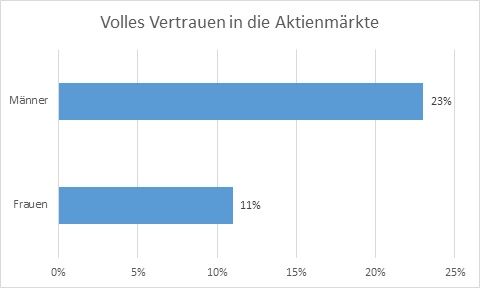

Im Rahmen unserer Recherche haben wir festgestellt, dass die Finanzwelt noch immer sehr stark durch Männer dominiert wird. Im Klartext bedeutet das, dass ohnehin nur ca. 14% der Deutschen in Aktien investieren. Würde man in dieser Statistik nur Frauen betrachten, wären es sogar nur ca. 10%. Studien haben in diesem Zusammenhang gezeigt, dass 72% der Frauen Wertpapierinvestments kategorisch ablehnen. Als einer der Hauptgründe dafür wurde das mit Aktien assoziierte Risiko genannt. Auch die Mehrzahl der Männer lehnen Wertpapiere als Kapitalanlage ab, wobei es aber insgesamt immerhin noch 59% sind. Männer sind Wertpapieren gegenüber also auch skeptisch, aber tendenziell offener als Frauen. Auch wenn man gezielt nur diejenigen betrachtet, die sich schon für ein Engagement an der Börse entschieden haben, dann fällt auf, dass Frauen grundsätzlich etwas konservativer sind. Nur 11% der Anlegerinnen vertrauen den Aktienmärkten voll und ganz. Bei der männlichen Kontrollgruppe sind es mit 23% immerhin mehr als doppelt so viele, die den Kapitalmärkten voll vertrauen.

Geringeres Interesse, aber bessere Performance

Trotz des geringeren Anteils von Frauen unter den Privatanlegern, haben verschiedene Untersuchungen gezeigt, dass Frauen statistisch gesehen die besseren Renditen erzielen. Während die konkreten Schätzungen in diesem Bereich relativ stark voneinander abweichen, werden jedoch in den meisten Fällen dieselben Gründe für das bessere Abschneiden der weiblichen Investoren gegenüber ihren männlichen Kollegen genannt. Während Männer eher zu Aktionismus und Selbstüberschätzung neigen, sind Frauen etwas umsichtiger und nehmen sich mehr Zeit für die Entscheidungsfindung. Zudem sind Frauen häufiger dazu bereit Ratschläge von erfahreneren Anlegern oder anderen Experten anzunehmen. Männer verlassen sich lieber auf sich selbst. Sie treffen Entscheidungen vorzugsweise allein und nehmen beispielsweise auch seltener an Gruppendiskussionen oder moderierten Seminaren teil. Hinzu kommt, dass Männer Einzelaktien bevorzugen, wohingegen Frauen mehr auf Fonds vertrauen. Es liegt dabei in der Natur der Sache, dass Einzelaktien zwar Chancen auf höhere Renditen bieten, aber auch mit deutlich höheren Risiken einhergehen. Dadurch, dass Frauen vermehrt auf Fonds setzen, begrenzen sie gewissermaßen ihr Risiko und erzielen dabei langfristig beachtliche Erfolge. Insbesondere bei einem langen Anlagehorizont performen Frauen mit dieser Strategie sehr gut. Während Männer relativ häufig ihr Depot umschichten (also Aktien kaufen / verkaufen), bleiben Frauen bei ihren ausgewählten Produkten und tappen nicht in die alt bekannte Falle: „hin und her macht Taschen leer“.

Frauen sind nicht so risikoscheu, wie viele es zunächst vermuten würden

Interessant ist auch die Einstellung zum Risiko. Aus dem Bauch heraus würden die meisten von uns sicher annehmen, dass Frauen tendenziell risikoscheuer sind, als Männer. Das konnte bisher jedoch nicht zweifelsfrei bestätigt werden. Vielmehr scheint es so zu sein, dass Frauen grundsätzlich dazu bereit wären, das gleiche Risiko wie männliche Anleger einzugehen. Dass sie dies in der Regel nicht tun, liegt weniger an der persönlichen Einstellung gegenüber Risiken, als an der durchschnittlich geringeren Kapitalmenge, die ihnen zur Verfügung steht. Auch in der vermeintlich fortschrittlichen Gesellschaft, in der wir leben, verdienen Frauen im Schnitt 21% weniger als Männer. Das liegt aber meistens nicht daran, dass Frauen für gleichwertige Arbeiten schlechter bezahlt werden, sondern daran, dass die Einkommenskurve von Frauen sich stark von der männlichen Einkommenskurve unterscheidet. Würde man beispielsweise berücksichtigen, dass Frauen häufig Teilzeitjobs ausüben und die Statistik entsprechend bereinigen, ergäbe sich nur noch ein Einkommensunterschied von ca. 6%. Außerdem sind Frauen oft in Branchen beschäftigt, in denen ohnehin schlechtere Löhne üblich sind. Es handelt sich also zumindest teilweise um ein strukturelles Problem. Ein plakatives Beispiel wäre dabei eine Frau, die direkt nach der Ausbildung eine Stelle antritt und damit schon fast ihr Maximaleinkommen erreicht hat. Möglicherweise wird sie sich für Kinder entscheiden und dann zumindest eine Zeit lang ihre Berufstätigkeit unterbrechen. In der Zwischenzeit ist bei den männlichen Kollegen das Gehalt gestiegen. Oft ist es auch so, dass Frauen mit Kindern nicht mehr als Vollzeitkraft ins Erwerbsleben zurückkehren, was sich ebenfalls beim Einkommen bemerkbar macht. Das Spar- und Anlageverhalten ist also nicht genetisch vorgegeben, sondern wird stark von äußeren Umständen beeinflusst.

Für Frauen ist die Vorsorge besonders wichtig, daher gibt es vermehrt Finanzprodukte speziell für Frauen

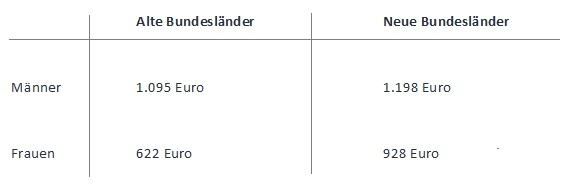

Wenn wir schon beim Thema Einkommen sind, dann ist die logische Konsequenz daraus, dass es auch Unterschiede bei den zu erwartenden Renten gibt. Die durchschnittlichen Rentenzahlungen für das Jahr 2018 können dabei der beigefügten Tabelle entnommen werden. Betrachtet man die Werte, macht sich bei vielen zunächst einmal Ernüchterung breit. Zudem muss berücksichtigt werden, dass Frauen nicht nur geringere Rentenzahlungen erhalten, sie leben durchschnittlich auch länger als Männer. Umso wichtiger ist es also für die weibliche Fraktion, dass das Thema Vorsorge frühzeitig und konsequent angegangen wird. Wer als Frau nicht von Altersarmut bedroht sein möchte und auch nicht in absoluter Abhängigkeit vom Partner stehen will, dem sei also ans Herz gelegt, sich mit dem Thema Finanzen ein wenig intensiver auseinander zu setzen. Den Trend hin zur Vermarktung von Finanzprodukten an Frauen hat die Branche in den letzten Jahren erkannt. Entsprechend gibt es inzwischen schon spezielle Finanz-Seminare für Frauen. Was anfangs vielleicht noch ein wenig belächelt oder gar als diskriminierend empfunden wurde, hat sich mittlerweile fest etabliert. Historisch gesehen haben Frauen nämlich einen entscheidenden strategischen Nachteil: ihnen fehlt es an Erfahrung. Aus heutiger Sicht ist es zwar kaum zu glauben, aber bis 1962 durften Frauen in Westdeutschland noch nicht einmal ein eigenes Konto eröffnen. Bis in das Jahr 1974 war sogar die Zustimmung des Mannes erforderlich, um berufstätig sein zu dürfen. Frauen durften sich also lange Zeit gar nicht mit dem Thema Finanzen beschäftigen und die Folgen davon sind noch immer spürbar.

Unser Fazit

Zusammenfassend bleibt festzuhalten, dass es in der Tat Unterschiede zwischen Männern und Frauen im Umgang mit Finanzen gibt. Die Unterschiede sind allerdings nicht durch das Geschlecht selbst begründet, sondern eher durch unsere gesellschaftlichen Strukturen und sonstige äußere Umstände. Die geschlechterspezifischen Charakterzüge von Männern und Frauen spielen nur eine untergeordnete Rolle. Dennoch wird deutlich, dass insbesondere Frauen auf Grund der flacher verlaufenden Einkommenskurve, eventuell auftretenden Phasen ohne Vollzeit-Stelle und der längeren Lebenserwartung, frühzeitig Vorsorgemaßnahmen treffen sollten. Die Voraussetzungen dafür sind äußerst günstig, da Frauen statistisch gesehen die erfolgreicheren Anleger sind. Dies ist darauf zurück zu führen, dass Frauen sich eher langfristige Ziele setzen. Außerdem nehmen sich Frauen mehr Zeit für einen gründlichen Entscheidungsprozess und nehmen bei Bedarf auch Hilfe von außen in Anspruch. Es gibt also keinen Grund zu zögern…

Wer mehr von den Jungs von Kreativ Investieren erfahren möchte, kann sich ihre Website anschauen oder auf ihrem Instagram oder Facebook Profil vorbeischauen.

Hallo,

ein interessanter Artikel. Ich fänd es fair wenn die Rentenzahlung an Frauen angepasst werden, oder sie mehr geld für die Zeiten in der Schwanerschaft und ggf. noch in Elternzeit angemessen berücksichtigt würden.

Ist dir eigentlich Aufgefallen, dass die eine Grafik 2 mal im Artikel steht?

Liebe Grüße

Maxi