Stell dir vor, du gehst in ein schickes Möbelhaus. Die stylische Couch kostet 1.799 €, aber hey – 0 % Finanzierung, nur 59,97 € im Monat! Klingt doch machbar, oder? Vielleicht zückst du gern auch mal schnell die Kreditkarte für ein Last-Minute-Wochenende in Lissabon. Oder du finanzierst das neue iPhone auf 24 Monate. Ist doch alles nicht schlimm, wenn man’s sich leisten kann. Oder?

Willkommen in der Kreditfalle – einem unsichtbaren Netz aus scheinbar kleinen, harmlosen Schulden, die sich zu einer echten Belastung anhäufen können.

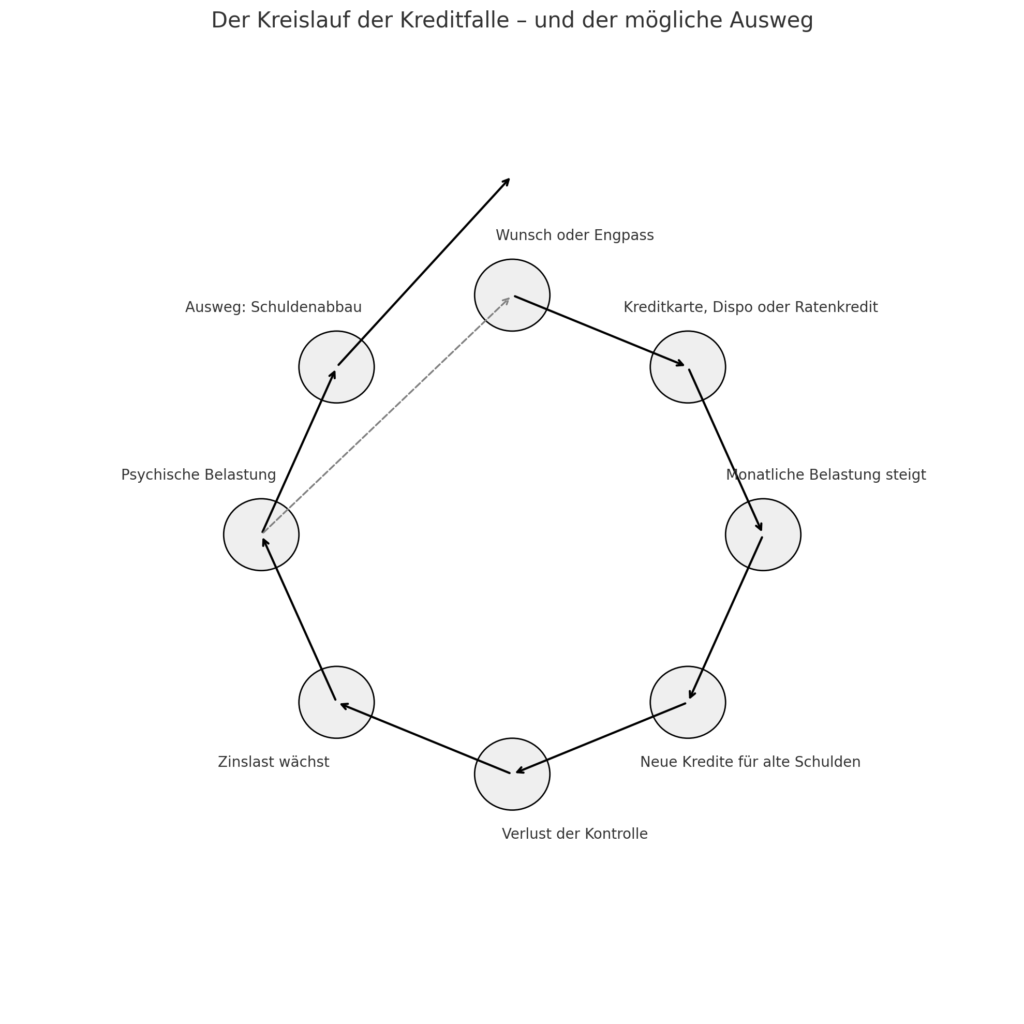

Wie funktioniert die Kreditfalle?

Die Kreditfalle ist tückisch, weil sie sich gut tarnt und zunächst oft nicht wie eine Falle aussieht. Im Gegenteil: sie fühlt sich an wie Freiheit, neue Möglichkeiten und ein luxuriöses Leben. Du bekommst sofort, was du willst und zahlst erst später dafür. Oder aber du bekommst Dinge, die du dir normalerweise gar nicht hättest leisten können, wenn der Betrag auf einmal fällig wäre. Aber diese Annehmlichkeiten haben ihren Preis – im wahrsten Sinne des Wortes: Unfreiheit.

Wie sehen die typischen Möglichkeiten in die Falle zu tappen aus?

1. Kreditkarte – der Klassiker unter den Fallen

Die Kreditkarte ist praktisch: du kaufst heute ein, zahlst aber erst nächsten Monat – oder gar in Raten. Wenn du allerdings nicht jeden Monat den vollen Betrag zurückzahlst, wird’s umso teuer. Viele Karten haben Zinssätze von über 15 % jährlich – teilweise deutlich mehr.

Und jetzt mal ganz deutlich: Wenn du 1.000 € Schulden auf der Karte hast und nur den Mindestbetrag zahlst, brauchst du möglicherweise Jahre, um das loszuwerden. In der Zwischenzeit zahlst du hunderte Euro nur an Zinsen, die du für schönere Dinge hättest verwenden können.

2. Konsumkredite – Wenn Wünsche auf Raten kommen

Ein Fernseher hier, eine Handtasche da – alles schön auf Raten. Händler werben zudem gerne mit verführerischen 0 %-Finanzierungen. Doch oft kommen Verwaltungsgebühren oder höhere Kosten bei Zahlungsverzug obendrauf. Auch PayPal & Co. bieten bequeme Ratenzahlungen an. Aber was viele vergessen: Je mehr laufende Kredite du hast, desto schwerer wird’s, finanziell flexibel zu bleiben und irgendwann ist der Spielraum ganz weg, weil du einen Großteil deiner Einnahmen zur Tilgung der aufgelaufenen Schulden verwenden musst – sonst klingelt es irgendwann an der Tür.

3. Dispo – der teure Helfer

Der Dispokredit ist verführerisch: „Ach, ich geh mal kurz 500 € ins Minus, nächsten Monat ist ja wieder frisches Gehalt da, dann zahl ich das gleich davon zurück.“ Aber: Beim Dispokredit sind Zinsen von 10–14 % keine Seltenheit. Wenn der Dispo zum Dauerzustand wird, gerätst du schneller in eine Abwärtsspirale aus Schulden und Schuldzinsen, als Du denkst.

4. Der große Brocken: Baufinanzierung

Ein Hauskredit für ein Eigenheim ist nicht per se eine Falle – er kann eine sinnvolle Investition sein. Aber er wird zur Falle, wenn du dir mehr auflädst, als langfristig tragbar ist. Unsicherheit bei der Arbeitsstelle, aber auch Zinserhöhungen, Nebenkosten, Instandhaltung – viele unterschätzen, wie schnell aus „Eigentum“ eine Belastung wird, vor allem ohne ausreichenden Puffer. Denn irgendwann läuft auch die Zinsbindungsperiode für die Baufinanzierung bei der Bank aus und dann kann es dich hart treffen, z.B. wenn die neuen Zinsen höher liegen als die bisherigen. Speziell bei Immobilien fallen auch stets nebenher noch weitere Kosten an und vor allem bei älteren Gebäuden entstehen immer wieder kostspielige Erhaltungsaufwände, wie z.B. eine Heizungserneuerung oder anfallende Reparaturen für alles mögliche. Hier sind zusätzliche Rücklagen immens wichtig, um die Schuldenfalle mit zusätzlichen Krediten hierfür nicht noch zusätzlich zu strapazieren.

Tipp für deinen Mindset: Wenn du dein Unterbewusstsein auf Schuldenfreiheit und Sparen umprogrammieren möchtest, dann nutze meine Silent Subliminal Audioprogramme dafür:

Wie erkennst Du, ob Du in der Kreditfalle steckst?

Hier ein paar Warnzeichen:

- Du brauchst den Dispo oder die Kreditkarte, um bis zum Monatsende über die Runden zu kommen.

- Du produzierst immer wieder neue Schulden, bevor die alten überhaupt getilgt sind, weil du dein Konsumverhalten nicht im Griff hast

- Du verlierst den Überblick über deine Ratenzahlungen.

- Du zahlst alte Kredite mit neuen Krediten zurück (z. B. Umschuldung ohne echten Plan).

- Du schiebst Sorgen rund um Geld lieber weg, anstatt sie anzugehen.

Raus aus der Kreditfalle – so gehst du es an

1. Mache einen ehrlichen Kassensturz

Setze dich hin, schnapp dir einen Tee oder Kaffee und erstelle dir eine Liste oder Excel Tabelle mit folgenden Inhalten:

- Welche Kredite hast du momentan laufen?

- Wie hoch sind die Zinsen jeweils?

- Wie viel zahlst du monatlich davon ab?

- Wann sind sie fertig getilgt?

Erst wenn du einen guten Überblick über deinen Status Quo hast, kannst du in Zukunft bewusst und besser entscheiden, wenn es um neue Konsumschulden geht. Und du kannst auf dieser Basis weitere Schritte einleiten, aus der Schuldenfalle herauszukommen.

2. Sortiere nach Priorität

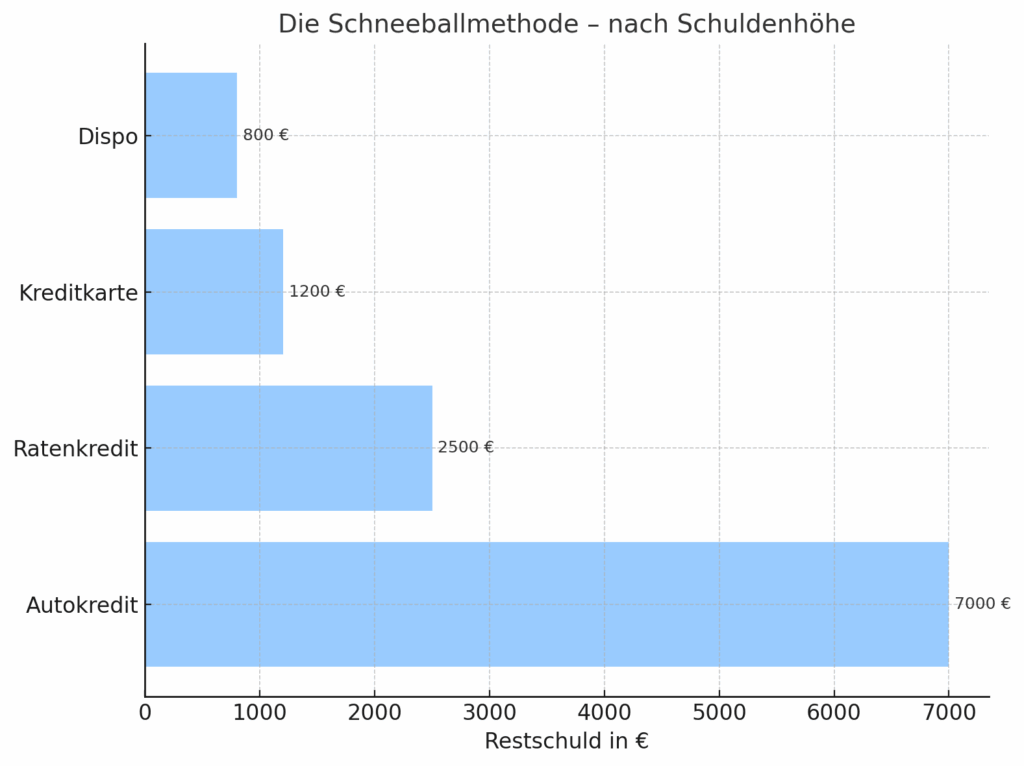

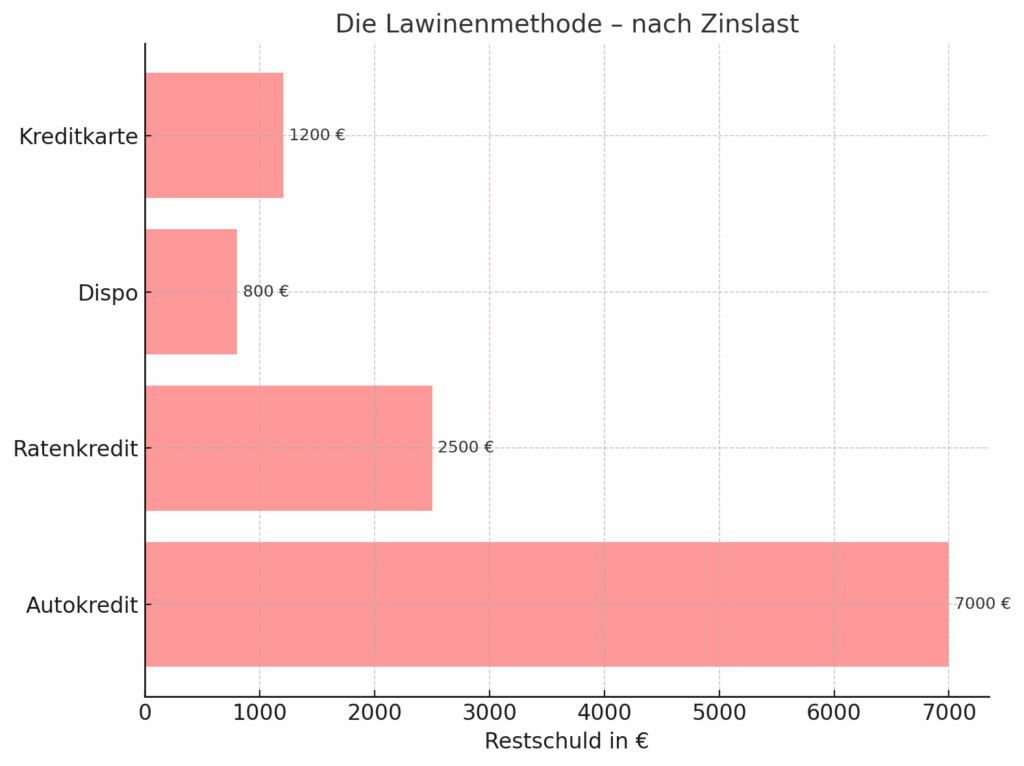

Zahle zuerst die Kredite mit den höchsten Zinsen ab (z. B. Kreditkarte, Dispo). Das nennt sich „Schneeball- oder Lawinenmethode“. Bei der Lawinenmethode geht’s nach Zinshöhe und bei der Schneeballmethode nach der Höhe der Schulden (die kleinsten zuerst, um schnelle Erfolge zu spüren).

Hier siehst du beide Methoden als eigene, übersichtliche Grafiken anhand von Beispielen:

Schneeballmethode: Schulden werden nach Höhe priorisiert – die kleinsten Schulden zahlst du zuerst zurück (schnellere Erfolgserlebnisse aus psychischer Sicht).

Lawinenmethode: Schulden werden nach Zinssatz priorisiert – die höchsten Zinsen zahlst du zuerst zurück (effizienteste Variante aus wirtschaftlicher Sicht).

3. Verhandle mit deiner Bank

Gerade beim Dispo- oder bei Konsumkrediten lohnt es sich, mit der Bank über eine Umschuldung zu besseren Konditionen zu sprechen. Ein günstiger Ratenkredit kann helfen, teure Schulden zu bündeln. Anstatt also deine Schulden über teure Dispokredite zu finanzieren, nimm besser einen günstigeren variablen Kredit auf, um die alten Schulden damit alle mit einmal zu besseren Konditionen zu tilgen.

4. Schneide Ausgaben, aber smart

Es geht nicht darum, gar keinen Spaß mehr zu haben, aber vielleicht lässt sich die Leasingrate fürs Auto reduzieren, oder du verzichtest auf die nächste Reise bzw. sie kommt zumindest ohne Kreditkarte aus. Priorisiere: Was brauchst du wirklich und was kann warten? Muss alles immer sofort sein oder lässt du dir einfach etwas mehr Zeit für den einen oder anderen Wunsch? Ein gesunder Mittelweg aus Konsum und Sparen ist sicher der beste.

5. Baue einen Notgroschen auf

Selbst während du Schulden abbaust, versuche monatlich einen kleinen Betrag zu sparen – auch wenn es nur 20 € sind. So musst du beim nächsten Notfall keinen neuen Kredit aufnehmen, sondern kannst auf deinen Notgroschen zurückgreifen. Wie hoch sollte der sein? (Hier lernst du, wie du erfolgreich sparen kannst | Diese 10 Sparchallenges helfen dir spielerisch deine Finanzen in den Griff zu bekommen)

Ein vernünftiger Notgroschen dient als finanzielle Sicherheitsreserve für unerwartete Ausgaben oder Einkommensausfälle. Die Höhe hängt stark von deiner Lebenssituation ab – insbesondere davon, ob du angestellt oder selbständig bist:

Für Angestellte (mit festem Einkommen)

Empfohlene Höhe:

▶️ 3–6 Monatsausgaben

Das bedeutet: Du solltest genug Geld zurückgelegt haben, um 3 bis 6 Monate deiner laufenden Fixkosten (Miete, Lebensmittel, Versicherungen, etc.) decken zu können. Beispiel: Wenn du monatlich 2.000 € zum Leben brauchst, sollte dein Notgroschen zwischen 6.000 € und 12.000 € liegen.

Für Selbständige (mit schwankendem Einkommen)

Empfohlene Höhe:

▶️ 6–12 Monatsausgaben oder mehr

Da Selbständige meist keine Arbeitslosenversicherung haben und das Einkommen schwanken kann, ist eine höhere Rücklage notwendig. Beispiel: Wenn du 2.500 € pro Monat für Lebenshaltung und betriebliche Fixkosten benötigst, sollte dein Notgroschen zwischen 15.000 bis 30.000 € oder mehr liegen, da häufig die Steuernachzahlungen besonders hoch sind. Am besten trennst du auch hier nochmal zwischen einem betrieblichen und einem privaten Notgroschen.

Tipp: Deinen Notgroschen parkst du am besten auf einem separaten Tagesgeldkonto.

Bonus: Wie du gar nicht erst in die Kreditfalle tappst

- Kreditkarte? Nur mit automatischer Vollrückzahlung.

- Kauf auf Raten? Nur, wenn du das Geld bereits in einem Betrag auf dem Konto verfügbar hättest.

- Hauskredit? Realistisch kalkulieren – auch mit späterem Zinsanstieg stemmbar.

- Dispo? Als absolute Ausnahme für wirklich wichtige Dinge wie Gesundheitsthemen oder ähnliches, nicht als Dauerlösung.

Fazit: Du bist nicht allein – und es gibt einen Weg raus

Die meisten Menschen tappen irgendwann mal in eine Kreditfalle – ob durch Unwissenheit, Lebensumstände oder Verlockung. Wichtig ist: Du kannst jederzeit die Kontrolle zurückgewinnen. Mit Klarheit, Strategie und dem Mut, hinzuschauen. Denn erst wenn du ehrlich zu dir selbst bist und deine Schwächen bei diesem Thema anerkennst, kannst du bewusster werden und beginnen, ernsthaft etwas zu verändern. Nenne also die Dinge beim Namen, die dafür sorgen, dass du dich immer wieder verschuldest – egal ob es dein Konsumverhalten ist, Unwissenheit zum richtigen Umgang mit Geld oder oder. Und dann hol dir dafür Hilfe.

Egal ob psychologische Beratung z.B. bei Konsumsucht, Schuldnerberatung, Finanzcoaching oder Gespräche mit der Bank – alles ist in Ordnung und überall findest du Experten auf dem Gebiet, die dich auf deinem Weg aus der Schuldenfalle begleiten können – du musst da nicht alleine durch.

Denn: Geld sollte dich frei machen und nicht fesseln.

Was denkst du? Hast du schon Erfahrungen mit Schulden gemacht – oder kennst jemanden, der mal in der Kreditfalle steckte? Teile es gern in den Kommentaren oder auf Instagram unter Lady_Invest.

Wenn du sinnig und gut mit einer Kreditkarte umgehen kannst, dann kann diese auch nützliche Vorteile haben – wie z.B. die American Express Kreditkarte. Mehr Infos zu dieser sehr spannenden Kreditkarten Variante die dir Reisen in der Business Class ermöglichen kann, findest du in diesem Beitrag: