Ein gut durchdachtes und diversifiziertes Anlageportfolio ist für jede/n Investor/in unerlässlich, um die finanziellen Ziele zu erreichen und gleichzeitig das Risiko zu minimieren. Da die Guthabenzinsen aktuell wieder steigen, fragen sich viele Anleger, ob sich die Geldanlage in die klassischen festverzinsten Tagesgeldkonten wieder lohnt. In diesem Beitrag untersuchen wir, ob und wann sich Tagesgeld als Teil eines solchen Portfolios lohnt und welche Anlageklassenverteilung darin wenig bis mittel riskant sein kann.

Die Bedeutung der Diversifikation:

Bevor wir uns auf Tagesgeld konzentrieren, ist es wichtig, die Bedeutung der Diversifikation zu verstehen. Durch eine breite Aufteilung des investierten Kapitals auf verschiedene Anlageklassen kann das Risiko gestreut und potenzielle Verluste abgefedert werden. Eine diversifizierte Portfoliostruktur kann auch helfen, von den Renditechancen verschiedener Märkte zu profitieren.

Tagesgeld als sicherer Hafen:

Tagesgeld ist eine Form der Geldanlage, bei der das Geld auf einem speziellen Tagesgeldkonto zu einem festen Zinssatz angelegt wird. Im Vergleich zu risikoreicheren Anlagen wie Aktien oder Unternehmensanleihen ist Tagesgeld eine vergleichsweise sichere Option. Die Einlagen sind in der Regel bis zu einer bestimmten Höhe durch den Einlagensicherungsfonds des jeweiligen Landes geschützt, was zusätzliche Sicherheit bietet.

Wann lohnt sich Tagesgeld im Portfolio?

1. Notfallfonds: Tagesgeld eignet sich ideal als Teil eines Notfallfonds. Dieser Fonds sollte ausreichend liquide Mittel enthalten, um unerwartete Ausgaben oder Einkommensverluste abzudecken, ohne dass auf langfristige Investitionen zurückgegriffen werden muss.

2. Kurzfristige Ziele: Wenn bestimmte finanzielle Ziele in naher Zukunft anstehen, wie etwa eine geplante Reise oder der Kauf eines Autos, kann Tagesgeld eine geeignete Wahl sein. Es bietet eine bessere Rendite als ein herkömmliches Girokonto und ist dennoch sicherer als risikobehaftete Anlagen.

3. Markt-Timing-Strategie: Manche Anlegerinnen nutzen Tagesgeld als „Trockenpulver“ für potenzielle Investitionen, wenn sie günstige Gelegenheiten an den Finanzmärkten sehen. So können sie schnell reagieren und von attraktiven Preisen profitieren.

Ich persönlich nutze bereits seit Längerem das Tagesgeldkonto der VW Bank und bin damit sehr zufrieden. Jedoch bieten momentan auch andere gängige Banken wie die Comdirect oder Targobank gute Konditionen mit über 3% Verzinsung für das Tagesgeld an, teilweise auch in Kombination mit einem kostenlosen Depot (teils mit kleinem Mindestanlagebetrag). Diese Konten nutzen Bekannte von mir und sind hiermit ebenfalls sehr zufrieden.

Grundsätzlich ist vor allem in Deutschsprachigen Raum Tagesgeld eine beliebte Form der Geldanlage, die mit verschiedenen Vor- und Nachteilen verbunden ist. Im Folgenden sind einige der wichtigsten Vorteile und Nachteile von Tagesgeld aufgeführt:

Vorteile von Tagesgeld:

1. Hohe Liquidität: Tagesgeldkonten bieten hohe Liquidität, da Anlegerinnen täglich auf ihr Geld zugreifen können, ohne dass es einer Kündigungsfrist bedarf. Es ist eine flexible Anlageoption, die es ermöglicht, Geld schnell und ohne zusätzliche Kosten abzuheben.

2. Sicherheit: Tagesgeld gilt als vergleichsweise sichere Anlageform. In den meisten Ländern sind Einlagen bis zu einer bestimmten Höhe durch den Einlagensicherungsfonds geschützt, sodass Anlegerinnen ihr Geld im Fall einer Bankeninsolvenz zurückbekommen.

3. Geringes Risiko: Im Vergleich zu risikoreicheren Anlageformen wie Aktien oder Unternehmensanleihen ist das Risiko bei Tagesgeld relativ niedrig. Es bietet eine Kapitalerhaltung mit minimalen Wertschwankungen.

4. Einfachheit: Die Eröffnung eines Tagesgeldkontos ist in der Regel einfach und unkompliziert. Oft kann dies online erledigt werden, und es gibt keine komplexen Anlageentscheidungen zu treffen.

5. Keine Kosten: Tagesgeldkonten sind oft kostenfrei oder haben nur geringe Gebühren. Dies macht sie zu einer kosteneffizienten Anlageoption.

Nachteile von Tagesgeld:

1. Niedrige Rendite: Der größte Nachteil von Tagesgeld ist die vergleichsweise niedrige Rendite im Vergleich zu anderen Anlageformen wie Aktien oder Investmentfonds. Insbesondere in Zeiten niedriger Zinsen kann die Rendite kaum die Inflation ausgleichen, was zu einem realen Wertverlust des investierten Kapitals führen kann.

2. Inflationsrisiko: Bei Tagesgeld besteht das Risiko, dass die Rendite nicht ausreicht, um die Inflation zu kompensieren. Dies kann dazu führen, dass die reale Kaufkraft des Geldes im Laufe der Zeit schrumpft. Das bedeutet, dass die Rendite des Tagesgeldkontos nicht ausreicht, um die Preissteigerungen bei Gütern und Dienstleistungen anzüglichen.

3. Zinsschwankungen: Die Zinssätze für Tagesgeldkonten können schwanken, abhängig von der Geldpolitik der Zentralbanken und der allgemeinen Wirtschaftslage. Dies kann dazu führen, dass die Renditen unsicher sind und sich im Laufe der Zeit ändern können.

4. Keine Steuervorteile: Im Gegensatz zu einigen anderen Anlageformen bieten Tagesgeldkonten in der Regel keine steuerlichen Vorteile wie beispielsweise steuerfreie Kapitalgewinne oder steuerliche Anreize.

5. Opportunitätskosten: Wenn ein großer Teil des Vermögens in Tagesgeld investiert ist, kann dies bedeuten, dass potenzielle Renditen aus anderen renditestärkeren Anlageklassen verpasst werden.

Zusammenfassend lässt sich sagen, dass Tagesgeld eine sichere und liquide Anlageoption ist, die für den kurzfristigen Kapitalerhalt und als Notfallfonds geeignet ist. Allerdings sind die Renditen begrenzt, und in Zeiten niedriger Zinsen kann es zu einem realen Wertverlust des investierten Kapitals kommen. Um von den Vorteilen des Tagesgeldes zu profitieren und gleichzeitig die Renditen zu optimieren, kann es sinnvoll sein, Tagesgeld in Kombination mit anderen Anlageformen zu nutzen, die eine höhere Rendite bieten. Eine ausgewogene Diversifikation des Portfolios ist daher entscheidend, um die individuellen Finanzziele zu erreichen.

Vielleicht interessiert dich auch mein Beitrag über Bondora Go&Grow, ein tagesgeld-ähnliches Konzept mit täglicher Zinsgutschrift auf Basis von p2p. Hier gelangst du direkt zu Bondora Go&Grow und kannst dir mit meinem Link eine 5€ Start-Prämie nach deiner Registrierung sichern.

Tagesgeld kann deshalb eine sinnvolle Ergänzung eines diversifizierten Anlageportfolios sein, insbesondere als Teil eines Notfallfonds oder für kurzfristige finanzielle Ziele. Für eine wenig bis mittel riskante Anlageklassenverteilung sollten Anleger/innen darauf achten, dass sie verschiedene Anlageklassen miteinander kombinieren, um potenzielle Risiken zu reduzieren und langfristig von den Chancen unterschiedlicher Märkte zu profitieren. Es ist ratsam, vor einer Anlageentscheidung immer eine umfassende Finanzberatung einzuholen, um die individuellen Ziele, Bedürfnisse und Risikobereitschaften zu berücksichtigen.

Die optimale Verteilung der Anlageklassen hängt von den individuellen finanziellen Zielen, der Risikobereitschaft und dem Anlagehorizont ab. Es gibt jedoch einige allgemeine Richtlinien, die für Anlegerinnen mit einer geringen oder mittleren Risikotoleranz geeignet sein könnten. Im Folgenden möchte ich dir deshalb ganz konkret Beispiele für eine solche Portfolio-Verteilung geben.

Achtung: diese Beispiele dienen nicht als Anlageberatung. Du solltest dir immer eine professionelle Finanzberatung einholen, die auf deine spezifische Situation zugeschnitten ist.

Das macht die wenig bis mittel riskante Anlageklassenverteilung aus

1. Aktienfonds mit ausgewogenem Risiko: Ein ausgewogener Aktienfonds, der in Unternehmen mit stabilem Wachstumspotenzial investiert, kann eine solide Basis für langfristiges Wachstum schaffen.

2. Anleihenfonds: Anleihen sind in der Regel weniger riskant als Aktien und bieten regelmäßige Zinszahlungen. Staatsanleihen oder Unternehmensanleihen mit guter Bonität können eine gute Ergänzung sein.

3. Immobilienfonds: Investitionen in Immobilien können eine gute Diversifikation bieten und langfristig solide Renditen erzielen.

4. Rohstoffe: Ein kleiner Anteil an Rohstoffen wie Gold oder Öl kann zur Diversifikation beitragen und das Portfolio in Zeiten wirtschaftlicher Unsicherheit absichern.

5. Tagesgeld: Wie bereits erwähnt, kann Tagesgeld einen Teil des Portfolios abdecken, der als Sicherheitsnetz und für kurzfristige Bedürfnisse dient.

6. Alternative Investments: P2P Kredite, Crowdinvesting, Kryptowährungen, Hedgefonds und eine Vielzahl weiterer Finanzmarkt-Angebote mit einem höheren Risiko können dein Portfolio darüber hinaus abrunden und mögliche Hebel für noch höhere Gewinne sein.

Eine prozentuale Verteilung könnte dabei wie in den folgenden Beispielen aussehen.

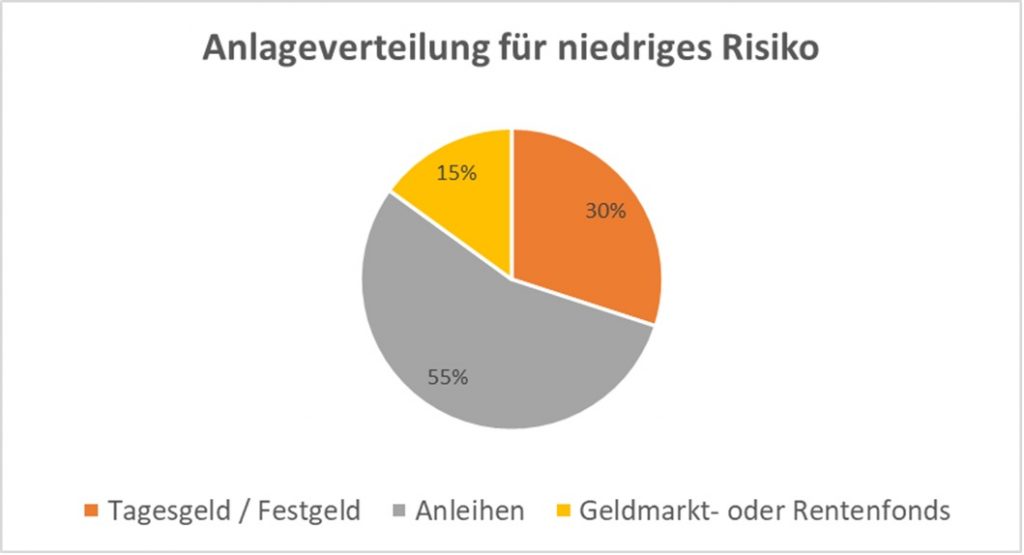

Anlage bei geringem Risiko:

- Tagesgeld oder Festgeld (ca. 20-30 %): Ein Teil des Portfolios kann in Tagesgeld oder Festgeld investiert werden, um einen sicheren Hafen für kurzfristige Bedürfnisse und Notfälle zu haben.

- Anleihen (ca. 50-60 %): Investitionen in hochwertige Staats- oder Unternehmensanleihen können eine stabile Rendite und geringe Volatilität bieten.

- Geldmarkt- oder Rentenfonds (ca. 10-20 %): Geldmarktfonds und konservative Rentenfonds können eine zusätzliche Möglichkeit bieten, von festverzinslichen Wertpapieren zu profitieren und das Risiko zu reduzieren.

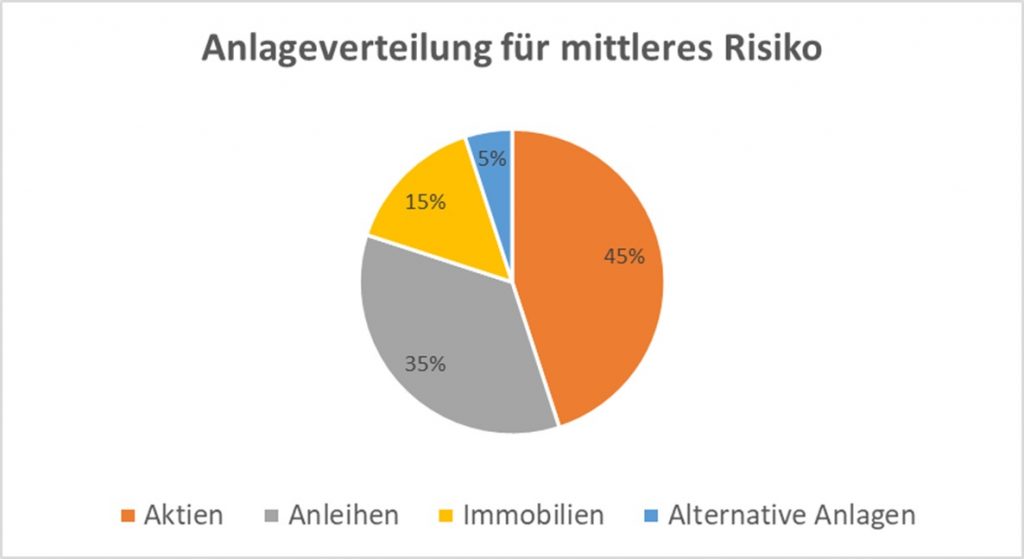

Anlage bei mittlerem Risiko:

- Aktien (ca. 40-50 %): Investitionen in eine breite Palette von Aktien können langfristiges Wachstumspotenzial bieten. Dabei können Anlegerinnen auf Aktienfonds oder börsengehandelte Fonds (ETFs) setzen, um das Risiko zu streuen.

- Anleihen (ca. 30-40 %): Wie bei geringem Risiko können Anleihen eine solide Basis für das Portfolio bilden, wobei möglicherweise etwas mehr Spielraum für renditestärkere Anleihen besteht.

- Immobilien (ca. 10-20 %): Investitionen in Immobilienfonds oder Real Estate Investment Trusts (REITs) können eine Diversifikation und potenzielle regelmäßige Einnahmequelle bieten.

- Alternative Anlagen (ca. 5-10 %): Zu den alternativen Anlagen können Rohstoffe, Hedgefonds, p2p Kredite oder Infrastrukturinvestitionen gehören. Diese können dazu beitragen, das Portfolio weiter zu diversifizieren und das Risiko zu streuen.

Es ist wichtig zu betonen, dass diese Beispiele nur allgemeine Richtlinien sind und nicht für jeden Anleger oder jede Anlegerin gleichermaßen geeignet sein könnten. Die individuelle Risikobereitschaft, die finanziellen Ziele, die Lebenssituation und die Marktbedingungen müssen immer berücksichtigt werden, um eine optimale Anlagestrategie zu entwickeln.

Mein Fazit: Eine ausgewogene Diversifikation über verschiedene Anlageklassen hinweg kann dazu beitragen, die Gesamtrisiken zu reduzieren und gleichzeitig die Chance auf solide Renditen zu wahren. Tagesgeld kann hierbei eine solide Position auf der weniger riskanten Seite einnehmen und ein wichtiger Teil deines Portfolios sein. Es empfiehlt sich, regelmäßig die Portfoliozusammensetzung zu überprüfen und gegebenenfalls anzupassen, um auf Veränderungen in den persönlichen Zielen oder den Marktbedingungen reagieren zu können.

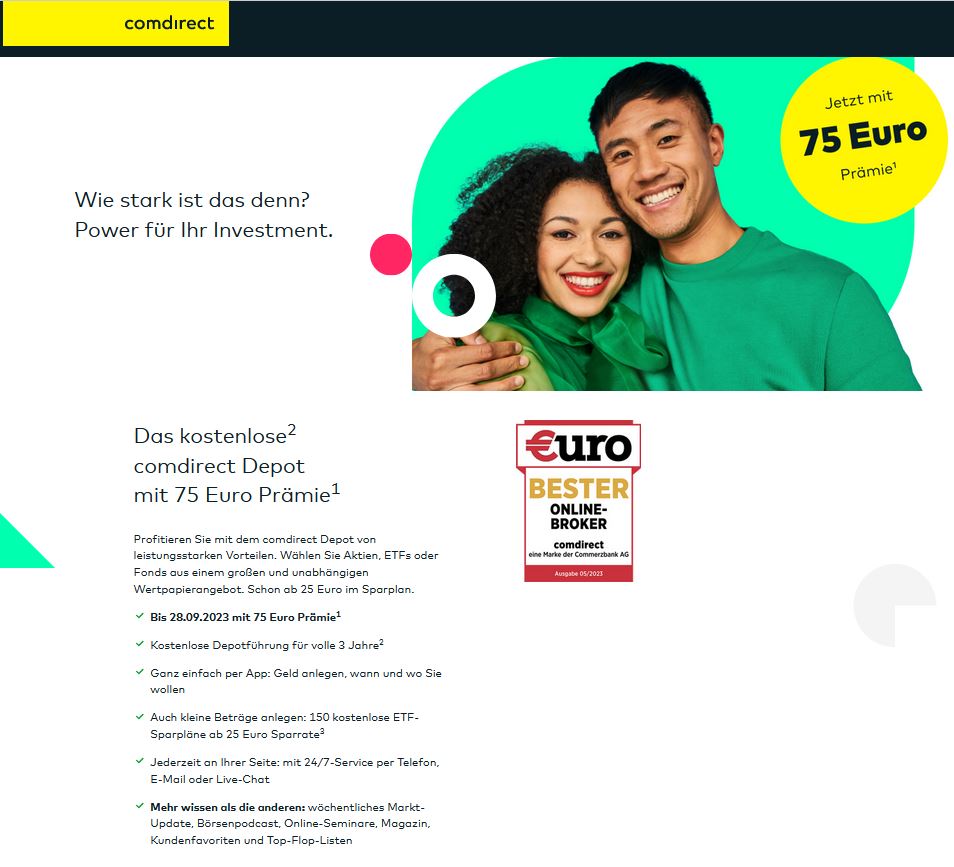

Falls du noch auf der Suche nach einem guten Aktiendepot bist, kann ich dir das kostenlose comdirect Depot empfehlen. Ich freue mich, wenn du meinen Werbelink nutzt und dir 75 Euro Prämie sicherst. Viel Erfolg!

Dieser Text enthält Werbelinks. Für dich entstehen hieraus keinerlei Nachteile und ich erhalte eine kleine Provision, falls du dich für die Nutzung eines der angebotenen Produkte entscheidest. Ich danke dir.

Da gebe ich Hanna Recht! Guter Beitrag! Wir viel zu selten thematisiert…

Ich denke ein Tagesgeldkonto ist für jeden sinnvoll, allein schon um die eigenen Rücklagen von dem Geld fürs tägliche Leben auf dem Girokonto abzugrenzen. Als Anlage würde ich für Risiko-Scheue eher Festgeld empfehlen, aber für den Notfallfonds kommt man um Tagesgeld nicht herum

liebe Grüße,

Hanna

Hallo Hanna,

das stimmt, auch Festgeld ist eine Option. Aktuell ist der Zinsunterschied allerdings nicht sehr groß dafür, dass man einiges an Flexibilität einbüsst. Letztlich muss jeder nach seinem eigenen Zielen und Risikoprofil bewerten, welche Variante er bevorzugt.

Herzliche Grüße

Dina