Eine Rendite von 6,75% bei überschaubarem Risiko und ohne großen Aufwand. In diesem Beitrag erfährst du, ob das „p2p Tagesgeld“ Angebot von Bondora Go & Grow tatsächlich aktuell die beste Möglichkeit für viele Anleger ist, ihr Geld entspannt zu investieren.

Der Traum vieler Anleger: Gute Renditen bei relativ geringem Risiko. Das gab es vor einigen Jahren noch bei den beliebten Tages- oder Festgeldkonten. Seit der schrittweisen Senkung des Leitzinssatzes durch die europäische Zentralbank im Jahr 2008, fallen auch die Zinsen auf unsere Bankguthaben stetig weiter. Mittlerweile haben sie niedrige Rekordstände erreicht von weit unter 1 % auf Festgeldkonten oder teilweise sogar in den Minusbereich hinein bei Girokonten.

Dadurch sind diese einst so beliebten Sparkonten heutzutage nicht nur unattraktiv geworden für viele (sicherheitsorientierte) Anleger, sondern sie gleichen nicht einmal mehr den aktuellen Wertverlust unseres Geldes durch die sogenannte Inflation (in 2021 schätzungsweise 1,4%) aus.

Sparen reicht heutzutage nicht mehr aus, um ein Vermögen aufzubauen. Heute muss man dazu auch clever investieren!

Wohin also mit dem Geld für den sicheren Lebensabend?

Die große Herausforderung, auf die viele Sparer und Investoren heute treffen: Sichere Investitionsmöglichkeiten zu finden, die gleichzeitig auch eine gute Rendite erwirtschaften, welche zumindest die aktuelle Inflation übersteigt. Keine einfache Aufgabe! Kein Wunder also, dass Viele ihr Geld noch immer lieber auf dem Konto horten, selbst in dem Wissen, dass es dort täglich an Wert verliert. Denn auch Investitionen an der Börse oder Immobilien sind für viele Menschen nicht das optimale Investment.

Das Angebot „Go & Grow“ von der bekannten p2p Plattform „Bondora“ scheint daher wie ein heller Lichtstreif am Horizont der Hoffnung, denn die Fakten hören sich sehr gut an.

Das Angebot:

- 6,75% Zinsen pro Jahr (aktuell)

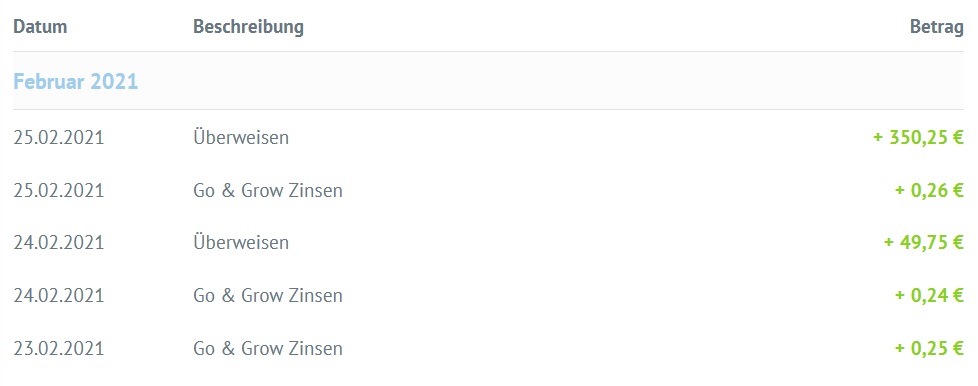

- Tägliche Gutschrift der Zinsen (hallo Zinseszinseffekt)

- Keine Mindesteinlage, investieren ab 1€ möglich

- Völlig kostenlos – bis auf eine feste Gebühr von 1 € wenn du Geld abhebst und auf dein Girokonto auszahlst (unabhängig von der Höhe des Auszahlungsbetrag)

- Flexibel Geld ein- und auszahlen mit normalen Überweisungszeiten (bei normaler Wirtschaftslage)

- Geldentnahme jederzeit möglich (ggfs. bei größeren Beträgen in Teilauszahlungen)

- Steueroptimierte Investition (du zahlst erst Steuern, wenn du dir dein Geld tatsächlich auf dein Bankkonto auszahlen lässt, nicht aber auf die täglich auflaufenden Zinsen auf deinem Bondora Konto)

Mit diesem Angebot kommt Bondora den klassischen Tagesgeldkonten schon sehr nahe so dass sich die berechtigte Frage stellt, ob man es daher auch als solches sehen darf.

Was ist eigentlich p2p? Peer-to-peer (p2p) Kredite sind über spezialisierte Plattformen und ohne die Beteiligung einer Bank oder eines anderen Finanzinstituts abgewickelte Kredite von Privatperson an Privatperson, bei denen der Kreditgeber vom Kreditnehmer Zinsen dafür erhält. Mittlerweile besteht bei vielen Plattformen jedoch nicht nur die Möglichkeit an Privatpersonen Kredite zu vergeben, sondern auch an Unternehmen oder Projekte aller Art (z.B. Immobilien). Investoren können bereits mit kleinen Beträgen ab 10 Euro investieren und die Kredit-Laufzeiten schwanken zwischen wenigen Tagen bis zu einigen Jahren. Mehr Infos hierzu unter: https://lady-invest.de/einfach-erklaert-was-sind-p2p-kredite/

Wer oder was ist Bondora?

Bondora ist bereits seit 2009 am Markt und einer der großen etablierten Player im p2p Bereich. Die Plattform hat – wie die meisten p2p Plattformen – ihren Sitz im Baltikum, genauer gesagt in Estland und besitzt zurzeit über 150.000 aktive Investoren. Das ursprüngliche Angebot beschränkte sich – wie bei vielen anderen p2p Markplätzen – auf das klassische Vermitteln von p2p Krediten. Erst 2018 kam das Konzept „Go & Grow“ hinzu und freut sich seitdem wachsender Beliebtheit. Aktuell ist Bondora auch eine der wenigen Anbieter einer solchen Investitionslösung. Das Angebot ist meines Wissens nach bisher relativ konkurrenzlos.

Bondora selbst hat sein Produktportfolio neben seinen klassischen p2p Anlageprodukten um ein weiteres, in meinen Augen sehr spannendes, Angebot erweitert. Erstmals gab es 2018 im p2p Bereich damit eine Anlagemöglichkeit für Investoren, die eine vorab festgelegte Rendite versprach, bei gleichzeitig hoher Liquidität. Ein Konzept, das vielen Anlegern gefallen sollte, zumal es außerdem überflüssig macht, die Details bei p2p-Krediten im Einzelnen verstehen zu müssen. Es reicht aus das Grundprinzip dieser Investitionsvariante zu erfassen (für die Risikoabschätzung).

Wie wird die Rendite von 6,75% erwirtschaftet? Wie sieht es mit dem Risiko aus?

Im Kerngeschäft ist Bondora eine klassische p2p Plattform und üblicherweise erzielen p2p Kredite Renditen, die deutlich über 6,75% liegen, nämlich eher schon im zweistelligen Bereich. Über die Jahre wurden bereits zahlreiche Kredite im Wert von über 400 Millionen € ausgezahlt. Aus den aktuell laufenden Krediten bezieht Bondora auch die Zinsen, die dir täglich auf dein Bondora Konto ausgezahlt werden.

Du investierst sozusagen indirekt in einen großen Mix aus verschiedensten p2p Krediten auf der Plattform. Bei p2p Krediten ist es dennoch nicht unüblich, dass immer mal wieder einzelne ausfallen. Aufgrund der großen Diversifikation bzw. Streuung bei Bondora Go&Grow, entsteht hierbei bereits eine gewisse Form der Risikominimierung.

Welche Kredite das im Einzelnen sind, in die bei Go&Grow investiert wird, kannst du jedoch weder mitbestimmen, noch stehen dir dazu Informationen zur Verfügung. Und diese Intransparenz ist momentan sicher noch einer der größeren Kritikpunkte an dem Geschäftsmodell aus Sicht eines Anlegers. Dennoch hat sich Bondora offensichtlich intensiv mit dem Management und der Verminderung von Risiken auseinander gesetzt und greift auf langjährige Erfahrungen in diesem Marktsegment zurück, um die Höhe einer soliden und tragbaren Rendite zu bestimmen. Mehr zur Risikokalkulation der Plattform zu dieser Anlagevariante erfährst du hier: https://www.bondora.com/de/riskstatement#gogrow

Wie lief es in der Corona-Krise 2020? Im Laufe von 2020 musste auch Go&Grow seinen ersten Härtetest bestehen und zeigen, wie es in wirtschaftlichen Schieflagen die Situation meistert. Viele Investoren wollten gleichzeitig ihre Gelder abziehen und da nicht so viel liquide Mittel zur Verfügung standen wie Kapital abgezogen werden sollte, wurden die Gelder nicht in vollen Beträgen, sondern vorübergehend nur in Teilauszahlungen ausgezahlt. Die sofortige Rückzahlung aller angeforderten Gelder hätte das System zum Sturz gebracht, da die Liquidität nur gewahrt ist, wenn nicht alle Anleger gleichzeitig ihr Geld zurück fordern. Den betroffenen Investoren eröffnete diese Erfahrung sicher einen neuen Blickwinkel auf die tatsächliche Liquidität des Go&Grow Produktes. Aus wirtschaftlicher Sicht ist dies allerdings ein sinnvoller Schritt der Plattform und unterm Strich auch im Sinne aller Anleger. Ähnliche Szenarien mit demselben Effekt kennt man auch von den Panikverkäufen an der Börse, wenn bei schlechten Nachrichten viele Anleger gleichzeitig ihre Aktien eines Unternehmens verkaufen und der Kurs abstürzt. Bondora weist fairerweise aber an vielen Stellen darauf hin, dass es nicht immer (und vor allen in Krisenzeiten) möglich ist, sich die gesamten Kapitalsummen in einer Auszahlung auszahlen zu lassen. In normalen wirtschaftlichen Lagen ist das hingegen kein Problem. Da wir uns aktuell noch in einer Krisenzeit befinden, ist zum Schutze des Systems im Übrigen auch die monatliche Einzahlungssumme für Anleger derzeit begrenzt auf 400€.

Das Risiko bei Bondora Go&Grow ergibt sich grundsätzlich aus der generellen Entwicklung der p2p Branche in Abhängigkeit von der jeweiligen Wirtschaftslage und den Sicherheitsmechanismen von Bondora selbst. Eine erhöhte Volatilität in Krisenzeiten verzeichnen jedoch viele Anlageklassen wie beispielsweise auch Börsenprodukte, wie man im Frühjahr 2020 sehr gut beobachten konnte.

Zwischenfazit: Go&Grow ist ein Stückweit vergleichbar mit der Investition in einen Fond an der Börse – mit einem großen Vorteil. Bei einem Fond investierst du in einen Topf voller Aktien, die du selbst jedoch nicht im Detail bestimmen kannst. Auch bei Bondora Go&Grow investierst du in einen großen Topf aus vielen unterschiedlichen Krediten und auch hier gibt es für dich kein Mitspracherecht, welche Kredite das im Einzelnen sind. Der größte Unterschied ist allerdings folgender: Bei einem Fond weißt du vorab nicht, ob und welche Rendite du in einem bestimmten Zeitraum erwirtschaften wirst – bei Bondora ist dies immerhin vorab festgelegt.

Tagesgeld vs. Bondora Go & Grow

In den folgenden Punkten sind das klassische Tagesgeld und Go&Grow gleich:

- Offene Laufzeiten

- Keine Kündigungsfristen

- Tägliche Verfügbarkeit des Kapitals (bei Go&Grow zeitweise mit Einschränkungen z.B. Tageslimits in Krisenzeiten)

- Zinsänderungen können quasi täglich bei beiden vorkommen

In diesen Punkten hat Go&Grow einen Vorteil

- Die Verzinsung bei Go& Grow übersteigt bei Weitem die Zinsen von Tagesgeldkonten (mit max. ca. 0,5% pro Jahr aktuell)

- Die Zinsgutschrift erfolgt bei Go&Grow sogar täglich – was für den Zinseszinseffekt förderlich ist, beim Tagesgeld je nach Bank monatlich, quartalsweise oder nur jährlich

In diesen Punkten hat Go&Grow einen Nachteil

- Deutsche Banken sind mit einer Einlagenabsicherung von bis zu 100.000€ ausgestattet – dies hat Go&Grow nicht. Dennoch besitzt die Plattform eigene Sicherheitsmechanismen und wird auch reguliert durch die Estonische Finanzauthorität (Estonian Financial Supervision Authority)

- 1 € Auszahlungsgebühr für eine Abbuchung

Bondora Go&Grow ist somit kein 100tiges Tagesgeld-Äquivalent, trotz vieler Gemeinsamkeiten. Die Risiko-Rendite-Verteilung unterscheidet sich hierbei doch deutlich – indem sowohl die Rendite als auch das Risiko höher sind. Doch auch Banken sind heutzutage vor einer Pleite nicht mehr sicher, wie unsere jüngere Vergangenheit zeigt und wer mehr als 100.000€ dort liegen hat, verliert auch diese.

Wie kannst du auf Bondora Go&Grow investieren?

Die Plattform ist in meinen Augen sehr übersichtlich und nutzerfreundlich gestaltet. Möchtest du investieren, ist der Ablauf denkbar einfach und zwar folgendermaßen:

- Registriere dich auf der Plattform mit wenigen Schritten und Angaben

- Logge dich ein und lege ein Go&Grow Konto an

- Zahle Geld von deinem Bankkonto ein (SEPA Überweisung) und fertig

Falls du hierzu mehr Details wissen möchtest, kommentiere gerne diesen Beitrag oder kontaktiere mich per Mail, via Kontaktformular oder auf meiner Instagram Seite oder Facebook.

TIPP: Nutze für deine Registrierung gerne meinen Bonuslink und du erhältst einen Startbonus von 5€ (bei der normalen Registrierung erhältst du keinen Bonus).

Update Februar 2022

Nachdem ich im August 2021 über 1.000€ ausgezahlt hatte, war es das letzte halbe Jahr ruhig auf meinem Konto. Der Auszahlungsvorgang funktionierte in einer Summe und problemlos, denn innerhalb eines Werktages war das Geld auf meinem Konto. Nun habe ich wieder einen neuen Betrag eingezahlt, da ich meine Investitionen bei Bondora wieder aufstocken möchte. Ich bin nach wie vor sehr angetan von der Plattform und bleibe weiterhin investiert.

Gute Bondora Alternativen

Wenn du dein Geld lieber auf anderen Plattformen im p2p Sektor in klassische p2p Kredite anlegen möchtest, welche über kurzfristigere Laufzeiten bzw. Absicherungskonzepte für die angebotenen Kredite verfügen, dann kann ich dir folgende drei Plattformen* empfehlen, auf denen ich selbst auch investiert bin:

- Viainvest (Abgesicherte und kurzfristige Privatkredite)

- EstateGuru (Abgesicherte Immobilienprojekte)

- Mintos (Teils abgesicherte bzw. kurzfristige Privat- und Unternehmenskredite)

*Werbelinks mit Extra Bonus für dich und mich: Viainvest (10€ Bonus), EstateGuru (0,5% Cashback)

Mein persönliches Fazit:

Bondora Go&Grow ist für mich eine gute Erweiterung meines bestehenden Investment Portfolios aus Aktien, ETFs, Immobilien und klassischen p2p Krediten und eine willkommene Diversifizierungsmöglichkeit. Ich persönlich nutze Bondora Go& Grow gerne als Parkplatz für aktuell einen 4-stelligen Betrag als Tagesgeld-Ersatz, bis ich ihn anderweitig investiere. Ich werde diesen Betrag voraussichtlich auch noch weiter erhöhen. Natürlich lagere ich dort nicht mein gesamtes freies Investitionskapital, sondern nur einen Teil davon, denn auch hier verfolge ich den Grundsatz der Streuung zur Risikominimierung.

Grundsätzlich besteht zwar auch bei Bondora – wie im Übrigen bei allen Investitionsvarianten einschließlich der Börse – die Gefahr, vor allen in Krisenzeiten, das Geld vollständig zu verlieren, aber ich vertraue darauf, dass die Plattform auf ihre langjährigen Markterfahrungen zurückgreift und die Maßnahmen zur Minimierung des Anleger-Risikos umfassend geprüft und optimiert sind und so gewissen Marktschwankungen standhalten können. In der momentanen Situation stellt sich mir ohnehin die Frage, welche guten Alternativen es sonst gibt, sein Geld gewinnbringend zu investieren, wenn dies das Ziel ist. Generell gilt die Grundregel: Investiere kein Geld, das du zum Leben benötigst. Und an diese halte ich mich.

Da auch das Handling der Plattform sehr nutzerfreundlich gestaltet ist – angefangen von der Registrierung bis hin zum Einzahlen und Auszahlen von Geldern, wird Bondora Go & Grow auch künftig einen festen Bestandteil meiner Investitionsstrategie darstellen, der mich die Nächte entspannter schlafen lässt – weil ich mich um nichts kümmern muss.

Auch wenn ich persönlich dem Thema Go&Grow positiv gegenüberstehe, kann ich dir nur empfehlen, dich selbst genauer damit auseinander zu setzen und danach zu entscheiden, ob diese Investitionsvariante auch für dich in Frage kommt oder nicht – in Abhängigkeit von deiner persönlichen Risikotoleranz und deines Renditewunsches. Solltest du dich allerdings dafür entscheiden, nutze gerne meinen Bonuslink* für die Anmeldung und erhalte 5€ Startkapital als Geschenk (die gibt es bei der normalen Registrierung nicht).

Disclaimer: Keine Anlageberatung. Ich teile in diesem Beitrag lediglich meine persönlichen Erfahrungen und Meinungen. Ich bin auf der Bondora Go& Grow p2p Plattform selbst investiert. Alle Angaben erfolgen ohne Gewähr. Ein Totalverlust deines investierten Kapitals kann nicht zu 100% ausgeschlossen werden.

*Der Bonuslink Link zu der P2P-Plattform ist ein Affiliate-Link, bei dem du Vorteile hast gegenüber einer normalen Registrierung auf der Plattform in Form eines 5€ Startbonuses und ich verdiene ebenfalls eine kleine Provision – eine Win-Win-Situation für alle sozusagen :-).

Hi Diana,

hab dank deinem Beitrag direkt ein Konto eröffnet und investiert 🙂

Hast du schon Erfahrung mit der Auszahlung gemacht? Man hört liest doch schon recht häufig, dass das nicht so reibungslos klappen soll. Oder ist das, das unwissen?

Wrde mich über ein Feedback freuen 🙂

Schöne Grüße,

Marc

Hi Marc, das freut mich. Ja in den Krisenmonaten 2020 gabe es das Problem (hatte ich im Text ja beschrieben), dass Viele gleichzeitig ihr Geld runterholen wollten und die Plattform so reagierte (damit das System nicht zusammenbricht), dass man aktuell nicht alles Geld mit einmal auszahlen konnte, sondern es in Teilbeträgen erhalten hat (bei größeren Beträgen, die genaue Höhe weiß ich allerdings nicht). Ich denke aber bei 3- oder ggfs. 4 stelligen Beträgen sollte es keine Probleme geben und man bekommt gleich alles. Habe es selbst aber auch noch nicht ausgetestet. Grüße Dina

Interressanter Artikel. Ich frage mich nur, warum mit Iban wallet ein identizierter Scam beeorben wird.

Hallo Linda, danke für den Hinweis, ich hatte es der Vollständigkeit halber drin und nutze es auch selbst. Habe es jetzt aber rausgenommen und prüfe das Thema. Danke dir. Grüße Dina

Hallo Dina! Ganz toller Beitrag! Direkt Lust bekommen zu investieren… aber eine Frage noch: wenn ich Geld zu Bondora überweise, überweise ich ins Ausland. Dafür werden bei meinen Bankkonten hohe Gebühren fällig. Meine günstigste Bank will 15 € und meine teuerste sogar 35 €. Kann ich das irgendwie umgehen? Sonst dauert es ja schon eine ganze Weile bis ich das mit Zinsen wieder raus habe

Hallo Ulli,

danke für dein positives Feedback. 🙂

Ich würde dir empfehlen nochmal genau zu prüfen bei deiner Bank und zwar weil es ist zwar eine Auslandszahlung, aber es ist eine SEPA Überweisung (da EU) und dafür benötigst du nur Empfänger IBAN und BIC und sonst nichts weiter. Und diese ist bei vielen Banken in der Tat nicht teurer als eine Inlandszahlung (bzw. kostenlos). Bei der Sparkasse zahle ich z.B. dafür keine Gebühren.

Die Einzahlung geht allerdings tatsächlich nur via Überweisung, andere Optionen gibt es leider nicht.

Ich hoffe, ich konnte dir weiterhelfen.

Sonnige Grüße

Dina

Few für den ausführlichen Beitrag, aber eine Frage ist bei mir offen.

„Steueroptimierte Investition (du zahlst erst Steuern, wenn du dir dein Geld tatsächlich auf dein Bankkonto auszahlen lässt, nicht aber auf die täglich auflaufenden Zinsen auf deinem Bondora Konto)“ – kannst du eine Quelle dafür nennen? Das erscheint mir fraglich, ehrlich gesagt.

Hallo Frederike,

danke für deine berechtigte Frage.

Es kann bei p2p Plattformen unter bestimmten Voraussetzung (welche auf Bondora Go&Grow zutreffen) die sogenannte alternative Besteuerung angewandt werden, da lt. dem deutschen Gesetzt „Einnahmen steuerlich dem Kalenderjahr zuzuordnen sind, in dem sie dem Steuerpflichtigen zugeflossen sind“. Wie wir am Beispiel der Krise gut erkennen konnten, ist der reale Zufluss aber in einer Konstellation wie bei Bondora noch nicht sichergestellt, nur weil es auf dem Bondora Konto angezeigt wird, sondern erst, wenn es auf einem Bankkonto mit IBAN Nr. ankommt. Denn es ist auch nicht fair Gelder zu versteuern, was man im Zweifel vielleicht nie tatsächlich erhält… Vergleich: Auch bei einem Aktiendepot zahlst du ja erst Steuern auf die tatsächlich realisierten Gewinne und nicht auf die theoretischen. Im Internet finden sich mittlerweile verschiedene Artikel, die diesen Sachverhalt beleuchten – einen sehr umfangreichen Beitrag dazu findest du bei Lars: https://passives-einkommen-mit-p2p.de/alternative-besteuerung-von-p2p-krediten/ Im Zweifel sollte man sich aber am besten immer mit einem (kompetenten) Steuerberater zusammensetzen zu dem Thema.

Ich hoffe, diese Rückmeldung hilft dir schonmal weiter.

LG Dina

Hallo Dina,

Ja, das mit dem Zufluss sehe ich ebenfalls so, aber es gibt auch so etwas wie die „Verfügungsgewalt“ (weiß gerade das Fachwort nicht). Und wenn du entscheiden kannst, ob du auszahlen lassen oder reinvestieren möchtest, ist das erfüllt, und kannst besteuert werden. Zumindest so passiert bei meinem Freund und der musste dann schön nachzahlen. Ein Steuerberater wird da wohl der einzig Verlässliche sein…

Danke, viele Grüße und bleibt gesund,

Frederike