Die Deutschen sind Europameister im Sparen, heißt es. Sie lieben ihr Sparbuch und ihr Sparschwein. Daher ist es nicht abwegig, dass, wenn sie schon an der Börse aktiv werden, sie dies gern mit einem Sparplan tun. Vor allen Dingen viele Börsenneulinge bevorzugen es, mit einem Sparplan ihre Karriere als Anleger an der Börse zu beginnen. Doch auch eingesessene Investoren nutzen diese Art der Kapitalanlage gerne.

Anhand einer von mir durchgeführten Umfrage auf meinem Instagram Kanal mit 81 Teilnehmern, kann man gut erkennen, dass Sparpläne ein beliebtes Investitionsmittel für die Deutschen sind. Das Ergebnis: 75% der teilnehmenden Investor/inn/en haben mindestens einen Sparplan, in den sie investieren und nur 25% besitzen keinen.

Warum ist der Sparplan so bliebt? Welche Vor- und Nachteile besitzt er gegenüber dem klassischen Kauf einzelner Wertpapiere? Kann man damit reich werden? Diese und weitere interessante Fragen werden dir in diesem Beitrag beantwortet.

Während man vor einigen Jahren oder Jahrzehnten noch regelmäßig einen festen Betrag auf sein Sparbuch einzahlte, lohnt sich dies bei den aktuellen niedrigen Zinsen schlichtweg nicht mehr. Eine Chance auf höhere Zinsen bieten daher Wertpapiere, die an der Börse gehandelt werden. Sicher ein verlockender Grund sich einen Wertpapier-Sparplan zuzulegen. Auch hier gibt es nämlich die Möglichkeit mit regelmäßigen Kapitaleinzahlungen nach und nach mehr Wertpapiere zu kaufen.

Sparplan für Wertpapiere – was ist das und wie funktioniert er?

Ein Sparplan für Wertpapiere definiert sich als eine vertragliche Vereinbarung zwischen einem Anleger und einer Kapitalanlagegesellschaft (oder Bank) zur regelmäßigen Einzahlung von bestimmten Beiträgen in eine Kapitalanlage, in diesem Fall einen festgelegten Investmentfond oder Aktie. Soviel zur theoretischen Erklärung.

Praktisch ausgedrückt bedeutet es Folgendes: Monatlich wird ein vorher festgelegter Betrag X auf dein Depot übertragen, von dem aus dann automatisch Anteile eines ebenfalls vorher festgelegten Wertpapiers zum aktuell gültigen Marktpreis gekauft werden. Es wird immer nur dasselbe Produkt gekauft und immer zu dem festgelegten Eurobetrag. Da der Kurs des gewählten Fonds oder der Aktie natürlich schwankt und nicht immer gleich ist, erhältst du für deinen Investitionsbetrag mal mehr und mal weniger Anteile (Durchschnittskosteneffekt/cost-average-effect). Dieses Verfahren läuft automatisiert ab, nachdem du es einmalig beauftragt hast. Und das so lang, bis du den Auftrag pausierst oder stoppst.

In welche Wertpapiere kann man über einen Sparplan investieren?

Neben weiteren Möglichkeiten kannst du grundsätzlich sowohl in Aktien als auch in Fonds und im speziellen hier in ETFs mit einem Sparplan investieren. Viele Broker bzw. Banken bieten beides an, allerdings gibt es für beide Varianten als Kapitalanlage durchaus Unterschiede, vor allem bei den Risiken und bei den Kosten.

Sollte ich besser in Aktien oder Fonds mit einem Sparplan investieren?

Wenn Risiko bei dir eine Rolle spielt und du ein geringeres Risiko bevorzugst, dann solltest du Fonds für deinen Sparplan nutzen. Zudem gibt es bei Fonds noch die Möglichkeit in eine Unterart, ETFs (Exchange Traded Funds) genannt, zu investieren. Diese sind günstiger bei den Gebühren, da sie nicht aktiv von einem Fondsmanager betreut werden müssen, sondern nur einen bereits bestehenden Index wie z.B. den DAX nachbilden und sich stets automatisiert daran orientieren. Aus diesem Grund sind ETF-Sparpläne bei den Anlegern auch am beliebtesten und werden am häufigsten genutzt.

Aktien sind grundsätzlich unbeständiger als Fonds, weil der Wert einer einzelnen Aktie schnell auch einmal recht unerwartet fallen kann. Ein Fond ist wie ein Sammeltopf für Aktien und besteht daher immer aus einer größeren Anzahl verschiedener Aktien. Wenn hier der Wert einer einzelnen Aktie sinkt, fällt dies in der Summe aller Aktien weniger ins Gewicht. Dies ist auch der Grund, weshalb die Kursentwicklung von Fonds in der Regel gemächlicher voranschreitet – allerdings in beide Richtungen.

Die goldene Investitions-Regel lautet nun eben einmal:

„Je höher das Risiko, desto höher die potentielle Rendite – und umgekehrt!“

Börsenweisheit

Die Kurse von Aktien oder Fonds verlaufen typischerweise nicht linear nach oben oder unten, vielmehr sind es zackige Verläufe, denn die Kurse sinken und steigen immer wieder. Auch bei einem Sparplan ist dies nicht anders, vor allen Dingen bei Aktien-Sparplänen. Bei Fonds- oder ETF-Sparplänen ist der Verlauf generell etwas gemäßigter, weil die Vielzahl der enthaltenen Aktien ausgleichend wirkt auf einzelne Ausreiser – außer natürlich bei einem Börsencrash.

Einzelaktien und Aktiensparpläne sind aus diesem Grund eher für riskanter agierende Investoren geeignet, während Fonds-Sparpläne für weniger riskante Anleger interessanter sind. Tendenziell sind neue und weniger erfahrene Kapitalanleger an der Börse zunächst einmal vorsichtiger und neigen deshalb zum Kauf von Fonds-Sparplänen, speziell ETF-Sparplänen.

Vor- und Nachteile eines Sparplans

Vergleicht man die Nutzung eines Sparplans mit dem direkten, einmaligen Kauf einer Aktie oder eines Fonds, zeigen sich sowohl Vorteile, als auch einige Nachteile. Naturgemäß liegen diese allerdings in erster Linie an den Eigenschaften eines Fonds bzw. ETFs oder einer Aktie und nur zweitrangig an der Einrichtung als Sparplan selbst.

Der wohl größte Vorteil bei einem Sparplan ist zum einen, dass die Gebühren hierbei günstiger sind als wenn man dasselbe Wertpapier monatlich händisch selbst kaufen würde. Ein weiterer Vorteil ist zudem der sogenannte Durchschnittkosteneffekt. Was dahinter steckt erfährst du hier:

Definition Cost Average Effekt | Durchschnittskosteneffekt: Dieser Effekt beruht auf der Wertschwankung von Wertpapieren, bei der bei einem gleichbleibenden Kapitalbetrag entsprechend mal mehr und mal weniger Anteile gekauft werden können. Dadurch ergibt sich ein Durchschnittswert, zu dem die Anteile gekauft werden, der günstiger sein soll als der Durchschnittswert, wenn der Anleger regelmäßig einen konstanten Anteil zu schwankenden Preisen kaufen würde.

Vor- und Nachteile von Aktien-, Fonds-, und ETF-Sparplänen im Überblick

Bei dem Aktiensparplan beschränken sich die Vorteile gegenüber dem Einzelkauf im Großen und Ganzen auf den Cost-Average-Effekt sowie dadurch auf eine höhere Renditeerwartung über lange Anlagezeiträume. Außerdem sparst du Gebühren durch das automatisierte Sparplanverfahren gegenüber dem manuellen Kauf der Aktien. Sofern du ein glückliches Händchen hast, können natürlich einzelne Aktien überdimensional steigen und dir satte Gewinne bringen.

Die Nachteile auf der anderen Seite sind das relativ hohe Kapital-Verlustrisiko im Vergleich zu den Fonds, da es sich nur um eine einzelne Aktie handelt und es im Börsenalltag schnell zu Wertschwankungen nach unten kommen kann. Zudem bedarf es hier besonders viel Recherchearbeit vorab, um einen passenden und möglichst wertstabilen Aktientitel zu finden. Auch die Kosten bei einem Aktiensparplan sind nicht ohne, vor allen Dingen, wenn man nachträglich z.B. Umschichten möchte – das alles kostet Gebühren.

Der Vorteil bei Fonds-Sparplänen ist, dass es dem Anleger möglich ist über diesen Weg auch teure Aktien im Portfolio haben zu können, die als Einzelwerte für ihn vielleicht nicht erschwinglich wären. In der Regel kannst du bereits mit niedrigen monatlichen Raten in einen Fonds-Sparplan investieren. Zudem kümmert sich hier ein erfahrener Fondsmanager um den Fond und entscheidet, welche Titel umgeschichtet, aus dem Portfolio genommen oder neu hinzugefügt werden. Solche Aktionen kosten Geld, würdest du dies selbst tun. Auch hier wirkt der Cost-Average-Effekt und außerdem macht der Fond die Geldanlage als Ganzes stabiler, weil auf Grund der hohen Anzahl von enthaltenen Einzelwerten die Kursschwankungen einzelner Werte weniger ins Gewicht fallen. Dies ist von Vorteil wenn einzelne Aktien im Wert abstürzen. Der Cost-Average-Effekt ist Segen und Fluch zugleich.

Daher hat er auch den Nachteil, wenn einzelne Werte stark steigen, dass sich dies im Durchschnitt über alle Werte in der Rendite nicht so positiv auswirkt, wie wenn man den besagten Titel als Einzelwert besitzt. Bei einem Fonds-Sparplan sind zudem auch die Kosten relativ hoch (wenn es sich nicht um ETFs handelt). Das liegt daran, dass Fonds aktiv gemanagt werden von einem Fondsmanager und dieser sich seine Arbeit auch bezahlen lassen möchte. Auch die gute Auswahl eines Fonds für einen Sparplan bedarf einer gewissen Kompetenz, die sich Börsenneulinge erst aneignen müssen, wenn sie diese selbst treffen

ETF-Sparpläne haben als Unterart der Fonds-Sparpläne viele Gemeinsamkeiten. So haben sie ebenfalls den Vorteil, dass sie eine gute Risikostreuung bieten, auf Grund der Vielzahl im Fond enthaltener Aktien, bei denen einzelne negative Entwicklung weniger ins Gewicht gefallen. Sie sind zudem einfach in der Handelbarkeit, da ein ETF-Sparplan einfach angeschafft werden kann und in der Regel jederzeit auch pausiert oder beendet werden kann, ohne zusätzliche Gebühren. Wie bei Fonds-Sparplänen kannst du auch hier mit niedrigen monatlichen Geldbeträgen zwischen 10-50 € (je nach Broker) bereits mit dem Investieren beginnen. Der wohl größte Vorteil, den die ETF-Sparpläne besitzen, liegt in ihrer überschaubaren Kostenstruktur, da sie besonders günstig in der Anschaffung sind und es teils nach längerer Laufzeit auch Nachlässe auf Ausgabeaufschläge durch die Broker gibt.

Ein deutlicher Nachteil bei ETFs ist die geringere Rendite als bei dem Originalindex. Ein ETF kann in seinem Ergebnis nicht besser abschneiden als der Markt selbst, weil es eine Kopie des Marktes ist und auf Grund der Reaktionszeit auch immer etwas hinterher hinkt. Investiert man in den Originalindex, hat man hier tendenziell ein leicht besseres Ergebnis als über einen ETF.

In Summe schneiden die ETF-Sparpläne am besten ab (außer der einzige Maßstab ist eine möglichst hoh Rendite). Dies kannst du gleich auch nocheinmal in der Übersicht unten sehen. Bei aller Euphorie zu ETFs und ETF-Sparpläne sollte man nicht vergessen, dass in unsicheren Börsenzeiten dich auch ein Fond bzw. ein ETF nicht vor Verlusten bewahren kann. Speziell in der aktuellen Corona-Krise hat wohl jedes Wertpapier deutliche Verluste erlitten, auch ETFs.

Ampel-Übersicht zu den Vor- und Nachteilen

Die Ampelfarben zeigen an, wie sehr das Kriterium in der vordersten Spalte zutrifft (grün = trifft zu, gelb = trifft teilweise zu, rot = trifft weniger zu).

Kosten von Sparplänen

Die Kosten, die bei Sparplänen anfallen können, sind folgende:

- Kaufgebühr (Festpreis oder Prozentual vom Kaufvolumen) > Für alle Sparpläne

- Ausgabeaufschlag (Vertriebsprovision) > In der Regel nicht für ETF Sparpläne

- Sonstige Provisionen > In der Regel nicht für ETF Sparpläne

- Fremdspesen wie Handelsplatzgebühren > Für alle Sparpläne

Abhängig davon, wie hoch dein monatlicher Sparbetrag ist und von der Gebührenstruktur deines Brokers, solltest du dir vorab ausrechnen, ab welchem Betrag sich dein Sparplan-Investment lohnt.

Bei einer festen Gebühr von 1 € auf ETF-Sparpläne, wie aktuell bei der Onvista Bank beispielsweise, sind das bei einem monatlichen Sparbetrag von 50€ bereits 2% Gebühren. Bei einem monatlichen Sparbetrag von 100€ sind es 1% und bei 150€ entspricht dies einer Gebühr von 0,7%. Hinzukommen noch Handelsplatzgebühren. Diese Gebühren musst du mit der Kursentwicklung auch erst einmal wieder hereinholen, deshalb je niedriger die Gebühren, desto besser für deine Rendite.

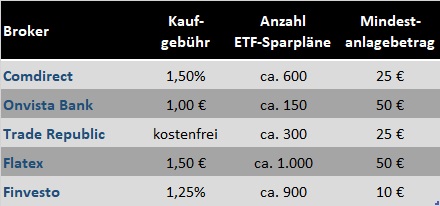

Eine kurze Übersicht zu Gebühren und Anzahl der ETF-Sparpläne einiger ausgewählter Broker, die ich für Anfänger für gut befinde, siehst du hier (Stand 03/20):

Hier gelangst du zu den Brokern (Logo anklicken)

Alle diese Broker sind empfehlenswert für Börsenneulinge, weil sie eine übersichtliche Gebührenstruktur haben – die meisten von ihnen eine Flatrate-Gebühr für Wertpapierkäufe.

Kann man reichwerden mit Börse-Sparplänen?

Mit etwas Börsenglück und einer hohen monatlichen Rate, kannst du es schaffen in ca. 30 Jahren eine Million Euro (vor Steuern) mit Börsen-Sparplänen zu erwirtschaften – bei einer angenommenen moderaten Jahresrendite von durchschnittlich 5% über die gesamte Laufzeit. Die Rate, die du dafür monatlich einzahlen müsstest, läge bei 1.230€.

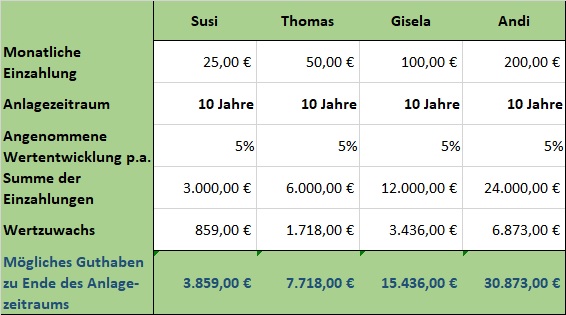

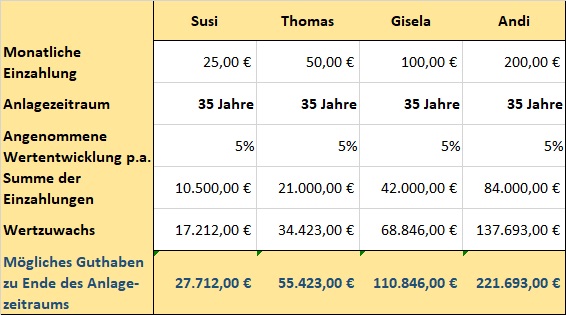

An diesen Rechenbeispielen erkennst du, wie sich dein Vermögen unter verschiedenen Voraussetzungen mit Hilfe eines Sparplans theoretisch entwickeln kann.

Achtung: Bei den Angaben handelt es sich um eine sehr vereinfachte Darstellung. Tatsächliche Ergebnisse können abweichen. Mögliche Kosten wie Ausgabeaufschlag, Dynamisierungen, steuerliche Aspekte oder Depotkosten wurden nicht berücksichtigt.

Ein Wertpapier-Sparplan ist also durchaus ein gutes Instrument für deinen Vermögenswachstum und vor allen Dingen ETF-Sparpläne mit ihrer niedrigen Gebührenstruktur können dabei sinnvoll sein, speziell wenn du ein weniger riskantes Anlagevehikel suchst. Unter dem Strich bringt ein Börsen-Sparplan mit hoher Wahrscheinlichkeit eine höhere Rendite, als wenn du dein Gespartes auf einem Sparbuch, Tagesgeldkonto oder im Sparschwein bunkerst. Ich persönlich würde allerdings nicht alles nur auf diese eine Karte setzen, sondern auch andere etwas riskantere Anlageformen hinzunehmen, denn eine gute Mischung und vor allem die Diversifikation über verschiedene Anlageklassen, kann nie schaden. Mit der richtigen Mischung, zu der auch Börsen-Sparpläne gehören, kannst du dir einen großen Wohlstand für das Alter aufbauen.

Übrigens, für Anleger gibt es nicht nur für Fonds-, ETF- oder Aktien-Sparpläne – auch für andere Kapitalanlageformen gibt es ähnliche Methoden, auch wenn sie einen anderen Namen tragen.

Beispielsweise viele peer2peer Kredit- oder Crowdinvesting-Plattformen bieten sogenannte Autoinvestoren an. In meinem letzten Beitrag zu Alternativen Immobilieninvestments habe ich dir ausführlich darüber berichtet. Nachdem du die Rahmenbedingungen für den Autoinvestor definiert hast und festgelegt, welche Investments zu welchen Konditionen automatisch getätigt werden sollen, beginnt der Autoinvestor eigenständig damit das auf der Plattform von dir zur Verfügung gestellte Kapital auf passende Projekte zu verteilen, die deinen vorher festgelegten Kriterien entsprechen. Der Hauptunterschied zu einem Sparplan an der Börse ist dabei die Regelmäßigkeit. Während du bei einem Fonds-Sparplan beispielsweise monatlich einmal kaufst, kauft der Autoinvestor einer solchen Plattform unregelmäßig immer dann, wenn gerade ein passendes Angebot vorhanden ist bzw. auf der Plattform neu veröffentlicht wird. Dies kann täglich sein, oder – je nach Plattform – auch deutlich seltener als monatlich. Bei der bekannten deutschen Crowdinvesting-Plattform für Immobilien namens Bergfürst* allerdings gibt es sogar einen so benannten Sparplan, der monatlich investiert. Hier schlagen offensichtlich die deutschen Wurzeln durch :-).

Ich wünsche dir nun viel Erfolg mit deinen Sparplänen und hoffe, dieser Beitrag konnte dir alle wichtigen Hintergrundinformationen dazu vermitteln.

Alles Liebe und bleib gesund,

Dina

*Meldest du dich unter dem Link oben bei Bergfürst an mit diesem Bonuscode: 5224108, erhalten wir beide jeweils einen Bonus über 3,0 % geschenkt! Dein Vorteil gegenüber einer normalen Anmeldung.