Wer sich keine eigene Immobilie leisten kann (oder möchte), hat heutzutage dennoch Möglichkeiten, in Immobilien zu investieren. Welche das sind, erkläre ich dir in diesem Beitrag. Am Ende wirst du die Vor- und Nachteile der verschiedenen Varianten kennen, sowie einige interessante (und neuartige) Anlageplattformen, die du dafür nutzen kannst. Mit diesem Beitrag kannst du zudem herausfinden, ob diese Investitionsvariante für dich geeignet ist und was du dabei beachten solltest.

Diese Themen erwarten dich: Alternativen zum Immobilienkauf ||| Vor- und Nachteile beim Vergleich des direkten Immobilienkaufs zu den alternativen Investments ||| Was unterscheiden P2P Kredite vom Crowdinvesting ||| Welche Plattformen gibt es und welche Dinge solltest du beachten bei der Auswahl ||| Welche alternativen Investment habe ich gewählt, welche Plattformen nutze ich persönlich für meine Investments und weshalb –> auf das jeweilige Thema klicken und direkt dorthin springen

Welche Alternativen zum direkten Immobilienkauf gibt es?

Neben dem direkten Kauf einer Immobilie kannst du alternativ:

- in Immobilienaktien (REITs) bzw. -fonds investieren

- mit Peer2Peer (P2P) Investments Rendite erzielen

- bzw. beim Crowdinvesting an Immobilienprojekten teilhaben und verdienen.

Einen sehr informativen Beitrag über Immobilienaktien habe ich bereits kürzlich veröffentlich. Darin habe ich ein Interview mit dem Autor des Buches „REITs und Immobilienaktien verstehen“ geführt, in welchem er dir alles Wissenswerte über diese Möglichkeit der indirekten Geldanlage in Immobilien erklärt.

Dieser Artikel dreht sich deshalb um die anderen beiden Varianten. Wie funktionieren P2P und Crowdinvestments in Immobilien, welche Unterschiede gibt es zwischen diesen beiden Optionen und welche Plattformen kann man dafür nutzen?

Vergleicht man den direkten Erwerb einer Immobilie mit einem Engagement auf einer Crowdinvesting oder P2P Plattform, finden sich jeweils Vor- und Nachteile dafür. Welche sind das?

Vergleich der Vor- und Nachteile beim direkten Immobilienkauf und bei Immobilien-Crowdinvestments

Vorteile Crowdinvestment/P2P

- Leichter Einstieg. Du kannst bereits mit kleinen Beträgen an Immobilien partizipieren, bei einigen Plattformen bereits ab 10 Euro.

- Flexibilität. Entsprechend deiner persönlichen Strategie und deiner Risikobereitschaft, kannst du deine Rendite über unterschiedliche Wege beziehen, z.B. aus der Beteiligung an Objekten oder aus Zinszahlungen.

- Streuung. Du kannst deine Immobilieninvestments streuen. Deine Streuung begrenzt sich dabei nicht nur auf geographische Faktoren wie die Lage des Objektes, sondern auch auf die Art der Immobilie oder über welche Plattform du sie erwirbst.

- Einfacher Marktzugang. Es ist ohne größere Hürden möglich auf diese Weise in Immobilien zu investieren. Du kannst dank dieser Form auch an Immobilien teilhaben, die sonst nur den Großinvestoren vorbehalten sind oder die du als kleiner Investor dir nicht leisten könntest.

- Geringe Kosten. Die Anmeldung sowie das Investieren auf diesen Plattformen sind in der Regel gebührenfrei.

- Geringer Betreuungsaufwand. Die Plattformen oder Projektentwickler kümmern sich um die Immobilienprojekte und du hast hier keinerlei direkten Arbeitsaufwand mit der Immobilie.

- Steuern. Die Abrechnung bei der Steuererklärung ist merklich einfacher und schneller erledigt als bei einer direkt besessenen Immobilie.

- Kürzere Laufzeiten. Crowd-finanzierte Immobilienprojekte laufen in der Regel nicht so lang, wie wenn du eine reale Immobilie selbst finanzierst. Meist gibt es auch einen festen Rückzahlungstermin.

- Negative Marktveränderungen. Negative Entwicklungen auf dem Immobilienmarkt wirken sich abgeschwächt auf deine Rendite aus, zudem kannst du von deiner Streuung profitieren.

Nachteile Crowdinvestment/P2P

- Kapital zurückholen. Falls du dein investiertes Kapital kurzfristig benötigst, kann es schwer bis unmöglich sein, dieses zurückzuerhalten – sofern die Plattform keinen Zweitmarkt besitzt oder du dein Investment nicht an einen anderen Investor weiterverkauft bekommst.

- Einer von vielen. Du hast in der Regel als einer von vielen Investoren keinerlei Mitspracherecht, was mit der Immobilie passieren soll und meist auch nicht den detaillierten Überblick zu allen wichtigen Objekteigenschaften. Du musst dich darauf verlassen, dass die Plattform bzw. der Projekteigentümer sich sinnvoll und maßvoll um die Immobilie kümmern.

- Schwer einschätzbar. Als Investor „aus der Ferne“ kannst du Risiko und Rentabilität eines Immobilienprojektes nur schwer einschätzen, selbst als Experte. Du musst dich auf die Zahlen, Daten und Fakten der Plattform verlassen und hierbei existieren große qualitative Unterschiede.

- Geld pfutsch. Nicht nur das Immobilienprojekt kann scheitern, auch die Plattform selbst kann insolvent gehen oder den Betrieb einstellen und du verlierst ggfs. dein komplettes Investitionskapital.

- Sicherheiten. Viele Immobilienprojekte besitzen nur eine zweitrangige Sicherheit (qualifizierten Nachrangdarlehen, welche nur ohne verwertbare Sicherheiten angeboten werden) oder auch gar keine. Im Falle einer Insolvenz hast du dadurch allerdings das Nachsehen.

- Kosten für Geldtransfer. Da viele Plattformen international sind und in anderen europäischen Ländern ansässig, kann es unter Umständen sein, dass du Gebühren bei deiner Bank zahlen musst, wenn du Investitionskapital von deinem deutschen Bankkonto aus auf die Plattform überweist.

- Positive Marktveränderungen. Positive Entwicklungen auf dem Immobilienmarkt machen sich in deiner Rendite nur abgeschwächt bemerkbar oder haben gar keinen Einfluss – z.B. wenn du nur Zinszahlungen erhältst wie bei Peer2 Peer Krediten.

Vorteile Direktkauf

- Gute Verkaufsmöglichkeiten. Der Verkauf einer Immobilie ist schneller und besser möglich als deinen Anteil auf einer Plattform zu verkaufen (vor allem, wenn kein Zweitmarkt existiert). Zudem kannst du die Konditionen dabei vollkommen frei bestimmen.

- Du bist der Chef. Du bestimmst vollständig allein über dein Objekt, denn du bist der einzige Investor deiner Immobilie. Du kannst beispielsweise eigenständig festlegen was mit dem Objekt passieren soll und welche Mieter einziehen dürfen.

- Infos zum Objekt. Sofern du keine Zwangsversteigerung nutzt, erhältst du beim Kauf einer Immobilie alle Unterlagen und Informationen vollständig und aus erster Hand und bist umfassend über das Objekt informiert.

- Positive Marktveränderungen. Du profitierst direkt und umfassend von jeder positiven Entwicklung auf dem Immobilienmarkt und auch, wenn der Wert deiner Immobilie steigt.

Nachteile Direktkauf

- Hohes Invest. Der Kaufpreis eines Immobilienobjektes ist in der Regel verhältnismäßig hoch und es ist damit ein Investment, das viel Kapital bindet. Daher schränkt es bei einem Kleininvestor die Flexibilität und Verfügbarkeit für weitere Investitionsvorhaben meist erst einmal ein.

- Hoher Aufwand. Der Kaufprozess für ein Objekt, aber auch eine Immobilie anschließend selbst zu betreuen, ist ein nicht zu unterschätzender Arbeitsaufwand, der zudem unter Umständen viel Zeit (und auch Geld) in Anspruch nehmen kann.

- Klumpenrisiko. Da der Kaufpreis einer Immobilie in der Regel sehr hoch ist, ist auch das Ausfallrisiko sehr hoch – man spricht von einem Klumpenrisiko.

- Unflexibel. Eine Immobilie ist ein örtlich fixiertes Objekt. Deshalb hängt auch alles rund um die Immobilienentwicklung stark von den regionalen Gegebenheiten ab.

- Lange Laufzeiten. In der Regel erstrecken sich die Kreditlaufzeiten über mehrere Jahrzehnte, bis du das Objekt vollständig abbezahlt hast an die Bank. Dies ist ein sehr langer Zeitraum mit potenziell unvorhersehbaren Entwicklungen.

- Negative Marktveränderungen. Du bist direkt und umfassend von jeder negativen Entwicklung auf dem Immobilienmarkt betroffen und auch, wenn der Wert deiner Immobilie sinkt. Ebenfalls treffen dich andere negative Entwicklung ebenfalls direkt und vollumfänglich (z.B. Gebäudeschäden, Mietausfälle).

Dank dieser Übersicht kennst du nun die Vor- und Nachteile eines direkten Immobilienerwerbs im Vergleich zur Investition über eine Crowdinvestment oder P2P Plattform.

Unterschiede P2P und Crowdinvesting

Aber natürlich existieren auch Unterschiede zwischen P2P Investments und Crowdinvestment bei Immobilien. Mir scheint jedoch, dass die Begriffe, speziell bei den Immobilieninvestments, oft durcheinander geworfen werden und vermischt. Oberflächlich betrachtet, ähneln sich beide Varianten zunächst einmal. Bei beiden Investitionsformen geht es darum, dass du als Privatperson einem Immobilienprojekt Geld zur Verfügung stellst, um damit Rendite zu erwirtschaften.

Mit Bezug auf Immobilien lassen sich P2P Investments wie folgt definieren: Anleger vergeben Kredite an Immobilienprojektentwickler und erhalten dafür Zinsen. Dies wird manchmal auch als Crowdlending (Geld leihen) bezeichnet.

Crowdinvesting hingegen bezeichnet eine Gewinnbeteiligung oder auch eine Verzinsung des eingesetzten Kapitals, welche die Geldgeber eines Projekts daraus erhalten.

Die Unterschiede sind demnach folgende:

- C: Du bist am Projekt beteiligt und erwirbst ein Stück Eigentum daran (ähnlich wie bei Aktien).

- P: Du trittst lediglich als Investor auf, übernimmst kein Eigentum an der Immobilie, sondern vergibst nur ein Darlehen (wie eine Bank) und erhältst Zinsen dafür.

- C: Du bist am Erfolg (und Misserfolg) des Immobilienprojektes direkt beteiligt und auch am Risiko des Scheiterns des Projektes – bis hin zum Totalverlust deines Geldes.

- P: Du bist nicht am Erfolg des Projektes beteiligt, aber kann der Darlehensnehmer die vereinbarten Zinsen nicht zahlen oder das Darlehen nicht zurückerstatten, gehst du womöglich leer aus.

- C: Längerfristig. Du erhältst deine Renditen (z.B. anteilige Mietzahlungen) unbefristet, bis du deinen Anteil verkaufst.

- P: Kurz- bis Mittelfristig. Die Laufzeiten sind kürzer und mit Rückbezahlung des Darlehens, endet deine Rendite daraus.

- C: Tendenziell etwas geringere Renditen als bei P2P.

- P: Tendenziell höhere Renditen möglich, als beim Crowdinvesting.

- C: Du kennst in der Regel das Immobilienprojekt recht genau, für das du Geld investierst.

- P: Die Empfänger des Geldes bzw. genauere Projektdetails sind oft nicht näher bekannt.

Je nachdem, wie deine Investmentstrategie aussieht, ist die eine oder andere Variante für dich sicher interessanter. Natürlich kannst du aber auch mischen und beide Möglichkeiten nutzen, um dein Geld zu investieren. Dazu stelle ich dir gleich meine Highlight Plattformen vor.

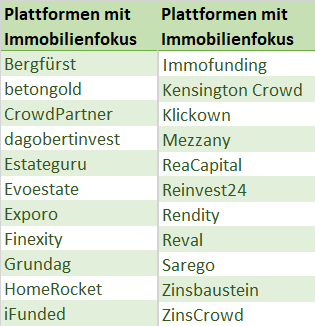

Doch zuerst einmal eine Übersicht von P2P bzw. Crowdinvesting Plattformen, die sich ausschließlich auf Immobilien spezialisiert haben (nicht vollständig).

Die Wahl der für dich passenden Plattform hängt einerseits von deiner persönlichen Strategie ab, darüber hinaus gibt es jedoch auch noch einige andere Features, die du beachten solltest. Welche das sind, erfährst du jetzt.

Tipps für deine Plattformauswahl:

- Risikostreuung. Streue über verschiedene Plattformen und wähle mehr als nur eine aus.

- Keine Gebühren. Die Nutzung und Anmeldung zur Plattform sollte für Investoren kostenlos sein. Beim Großteil der Plattformen ist dies auch der Fall.

- Steuern. Steuerzertifikate sollten einfach auf der Plattform erstellbar/downloadbar sein – idealerweise bietet sie sogar einen Freistellungsauftrag für das Finanzamt an (in der Regel jedoch nur auf deutschen Plattformen). Einige Plattformen behalten aus deinen realisierten Gewinnen den Steuerabzug direkt erst einmal ein und falls nicht, dann musst du deine Gewinne daraus jährlich in deiner Steuererklärung angeben (wenn du keinen Freistellungsauftrag dafür hast bzw. in Summe über die Betragsgrenze kommst).

- Große Auswahl. Wie viele Immobilien-Angebote gibt es auf der Plattform? Einige Plattformen haben nur wenig Angebote und wenig Auswahl und es dauert unter Umständen recht lang, bis du ein passendes Investment für dich findest. Bei anderen Plattformen dauert die Finanzierungsphase – bis das Kapital eingesammelt wurde auch ziemlich lang. Hast du es eilig oder nicht? Hier solltest du nach deinen Prioritäten auswählen.

- Alles-oder-nichts-Prinzip. Manche Plattformen finanzieren mit diesem Prinzip, andere wiederum nicht. Das Alles-oder-Nichts-Prinzip bedeutet, dass, wenn nach Ablauf des Geldsammelzeitraums nicht genügend Geld von Investoren zusammen gekommen ist, erhältst du dein investiertes Kapital zurück und das Projekt ist auf dieser Plattform geplatzt und wird nicht realisiert. Findet das Prinzip keine Anwendung, dann erhält das Immobilienprojekt zumindest den bis dahin gesammelten Investmentbetrag – auch wenn es nicht der volle gewünschte Betrag ist. Problem könnte sein, dass das Immobilienprojekt nun ersteinmal weiter Geld einsammeln gehen muss auf anderen Plattformen, um starten zu können. Hier liegt es an deiner Präferenz, ob dir dieses Feature wichtig ist.

- Kapital einzahlen. Prüfe, wie du dein Investitionskapital einzahlen kannst. Neben der normalen Sepa-Überweisung werden häufig noch Drittanbieter-Alternativen angeboten wie z.B. Transferwise. Eine Sepa-Überweisung ins Ausland (die meisten Plattformen sind ausländisch), kann dich allerdings bei deiner Bank Gebühren kosten.

- Anmeldeprozess. Die Anmeldung bei solchen Plattformen läuft in Teilen recht unterschiedlich ab. Bei einigen musst du zahlreiche Informationen über dich angeben, wie deine Steuernummer, Ausweisdaten, Einkommensverhältnisse und Erfahrungen als Investor/in. Bei anderen Plattformen wiederum werden weniger Informationen benötigt und vor allen Dingen geht auch die Identifizierung mit einem Onlineanbieter wie IDnow recht schnell und problemlos.

- Investitionsarten. Prüfe, welche Arten von Investitionen angeboten werden und ob diese mit deinen Vorstellungen übereinstimmen. So erhältst du z.B. bei P2P Krediten in der Regel einfach nur Zinszahlungen, während es auf Crowdinvesting Plattformen noch weitere Varianten geben kann wie beispielsweise Beteiligungskapital, auf das du regelmäßige Zahlungen erhältst.

- Projektinformationen. Die Qualität und Quantität der Informationen zum angebotenen Immobilienprojekt variieren sehr stark von Plattform zu Plattform, ebenso wie die Bonitätsbewertung des Kreditors und die Risikobewertung des Projektes. Hier kann es helfen Online-Bewertungen zu der Plattform von anderen Nutzern vorab zu prüfen und zu vergleichen.

- Auszahlungszeiträume. Die dir zustehenden Zinszahlungen oder andere Renditeerträge werden dir zu einem bestimmten festgelegten Zeitpunkt ausgezahlt oder aber in mehreren regelmäßigen Zahlungen. Bei P2P Investitionen erfolgt dies oft erst am Ende der Laufzeit, aber bei anderen Anbietern (abhängig von der Investitionsart) kann es auch monatliche, jährliche oder halbjährliche Auszahlungen geben. Speziell die monatlichen Zahlungen unterstützen den Zinseszinseffekt, wenn du die Erträge direkt wieder investierst (z.B. mittels einem Autoinvestor).

- Autoinvestor. Ein Autoinvestor, der dein Kapital nach deinen Vorgaben automatisch wieder reinvestiert, kann nützlich sein um dir Aufwand zu sparen und wenn es dir hauptsächlich um die Streuung deines Kapitals auf möglichst viele Projekte geht. Nicht alle Plattformen bieten allerdings solch einen Autoinvestor.

- Laufzeiten. Bei den Laufzeiten gibt es in der Tat viele Unterschiede. Teilweise beträgt die Laufzeit mehrere Jahre. Bedenke, dass dein Geld grundsätzlich einmal die gesamte Laufzeit über gebunden ist und du es nicht einfach wieder zurückholen kannst.

- Zweitmarkt. Wähle eine Plattform, die einen Zweitmarkt anbietet, auf dem du deine getätigten Investments bei Bedarf auch wieder verkaufen kannst an andere Investoren. Andernfalls ist dein Geld womöglich über mehrere Jahre gebunden und du kannst darauf nicht mehr zugreifen.

- Absicherung. Welche Sicherheiten werden dir geboten? Bei einigen Plattformen gibt es nur qualifizierten Nachrangdarlehen, welche ohne verwertbare Sicherheiten angeboten werden oder aber es existieren gar keine Sicherheiten. In dem Fall erhältst du als Plattform-Investor erst als einer der Letzten und nach den anderen Gläubigern wie den Banken dein Geld bei einer Pleite – bzw. meist überhaupt nicht mehr zurück. Andere Plattformen wiederum bieten besicherte Immobilienprojekte für die Anleger an.

- Voraussetzungen für Investoren. Welche Voraussetzungen gelten für Investoren? Die Mindestbeträge für Investitionen schwanken und können stark variieren. Einige Plattformen bieten bereits Investitionen an ab 10 Euro, andere erst ab 500 Euro oder noch höher.

- Statistiken und Auswertungen. Für dich als Investor/in ist es wichtig einen guten Überblick über deine Investitionen zu behalten. Hier sind die Plattformen sehr unterschiedlich gestaltet. Einige geben dir einen sehr detaillierten, schön gestalteten und ausführlichen Überblick, andere leider weniger. Hilfreich ist es zudem auch, wenn du diese Informationen auch für deine Unterlagen oder das Finanzamt als Excel oder PDF Datei herunterladen kannst. Dies ist nicht überall möglich.

WICHTIG: STREUUNG. Da auch Plattformen dieser Art pleitegehen können oder aber verschiedene Probleme auftreten können (z.B. mit Behörden), die den Weiterbetrieb gefährden, solltest du beim Crowdinvesting bzw. bei P2P Krediten dein Kapital über verschiedene Plattformen streuen. Verteile dein Geld zusätzlich auch auf verschiedene Projekte, denn beide Investitionsformen zählen zu den hochrisikobehafteten Anlagevarianten, bei denen im Zweifel dein komplett investiertes Geld pfutsch sein kann. Im Gegenzug erhältst du allerdings verhältnismäßig hohe Renditen von 6-16%.

Meine alternativen Immobilieninvestments

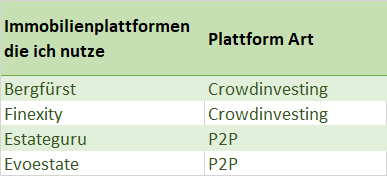

Neben meinen eigenen Immobilien, habe ich mich dazu entschieden, zusätzlich auch alternative Immobilien-Investments zu nutzen, um mein Investitionskapital national bzw. international breiter streuen zu können und weniger Aufwand zu haben. Nach umfassender Recherche, habe ich mich zunächst einmal für vier Plattformen entschieden. Ich habe ganz bewusst sowohl P2P als auch Crowdinvestment Plattformen ausgesucht, weil ich beide Variante nutzen möchte. Dabei handelt es sich in der Aufteilung jeweils um zwei.

Zwei dieser Plattformen sind noch relativ jung und haben ein paar Alleinstellungsmerkmale, die ich sehr spannend und zukunftsträchtig finde. Im Folgenden stelle ich dir diese vier Plattformen kurz vor.

ESTATEGURU – Immobilienbesicherte Kredite

Was ist EstateGuru?

EstateGuru ist eine P2P Plattform aus Estland, die sich selbst als „den führenden europäischen Marktplatz für kurzfristige, immobilienbesicherte Kredite“ versteht. In der Tat existiert diese Plattform bereits seit 2013 und hat eine Vielzahl von erfolgreichen internationalen Projekten abschließen können. EstateGuru zielt als klassische Peer2Peer Plattform auf die Renditeerbringung durch Zinszahlungen für Darlehen ab.

Wie funktioniert es?

Nachdem du dich auf der Plattform registriert hast, kannst du Geld auf dein virtuelles EstateGuru Konto einzahlen. Sobald dieses dort angekommen ist, kannst du direkt mit einem Mindestbetrag von 50€ mit dem Investieren beginnen.

EstateGuru operiert nach dem Alles-oder-Nichts-Prinzip. Wird der Finanzierungsbetrag nicht erreicht, platzt der Deal und du erhältst dein dafür geblocktes Kapital wieder gutgeschrieben.

War der Deal erfolgreich, erhältst du nach Ablauf von dem im Projekt angegebenen Zeitraum (hoffentlich) dein investiertes Kapital zuzüglich der festgeschriebenen Zinsen zurück auf dein Konto.

Wie sind Projekte und Rendite?

Die Immobilienprojekte stammen hauptsächlich aus dem baltischen Raum (Estland, Lettland, Litauen) und Finnland. Es gibt aber auch noch eine kleinere Anzahl von Projekten aus anderen Ländern, wie z.B. Deutschland. Die Durchschnittsrendite liegt laut Angabe der Plattform bei 11,88% im Jahr.

Warum habe ich mich dafür entschieden?

Für EstateGuru habe ich mich entschieden, weil diese Plattform zum einen für Immobilien relativ kurzfristige Kredite anbietet, oft mit einer Laufzeit von 12 bis 18 Monaten und diese zudem auch besichert sind. Außerdem werden regelmäßig wieder neue Investitionsobjekte gelistet. Grundsätzlich sind mir der Zweitmarkt sowie ein Autoinvestor wichtig und beides ist bei EstateGuru vorhanden. Auch die Plattform-Bewertungen, die sich online dazu finden lassen, sind relativ gut.

Mein bisheriges Fazit?

Aktuell bin ich in zwei Projekte investiert, mit Sicherheit werden es noch mehr. Die Registrierung sowie das Handling sind problemlos abgelaufen und die Benutzeroberfläche ist übersichtlich und gut gestaltet.

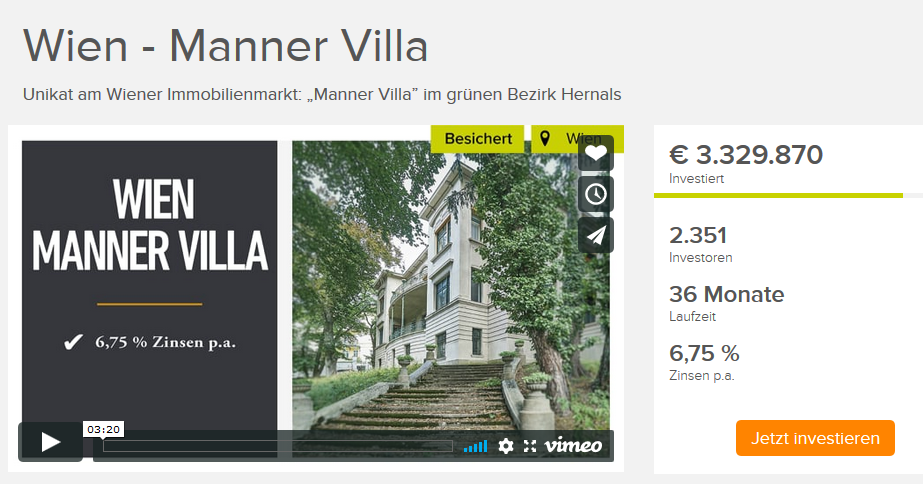

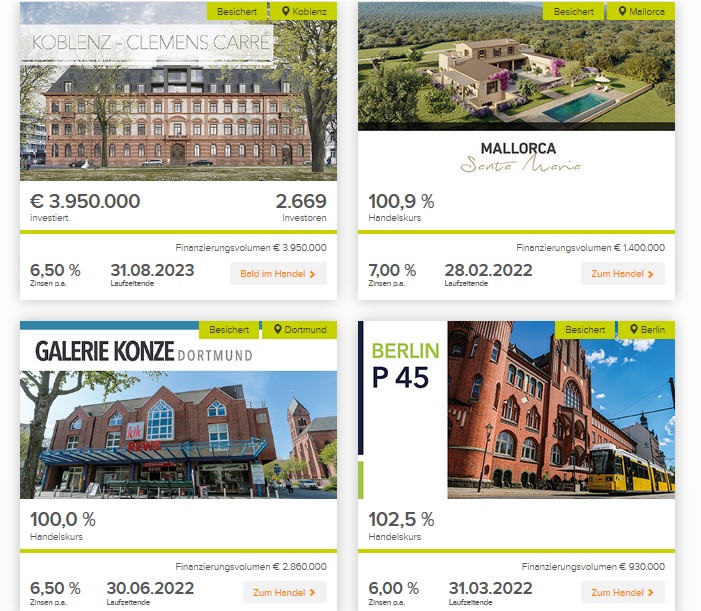

BERGFÜRST – hochwertige Immobilien aus deutscher Hand

Was ist BERGFÜRST?

Genau wie EstateGuru, bietet auch BERGFÜRST Immobilienprojekte an, die besichert sind z.B. durch Hypotheken, grundbuchliche Absicherungen oder auch persönliche Bürgschaften. BERGFÜRST ist eine deutsche Crowdinvesting-Plattform, auf der sich private Investoren bereits ab 10 Euro an einzelnen Immobilien und Immobilien-Portfolios beteiligen können. Die Plattform ist mit seiner Gründung in 2011 bereits etabliert am Markt und bietet neben Immobilienprojekten in Deutschland auch welche in Österreich und Spanien/Mallorca zur Investition an.

Wie funktioniert es?

Nach erfolgreicher Registrierung kannst du direkt mit dem Investieren loslegen, weil es hier kein virtuelles Konto gibt, auf welches du vorab Investitionskapital einzahlen musst. Die Überweisung kannst du direkt auf das Konto des Emittenten vornehmen, nachdem du deinen Investitionsbetrag fixiert hast und die entsprechenden Bankdaten dafür erhalten hast. Erst wenn dein Geld dort eingeht, ist deine Investition finalisiert.

Wie sind Projekte und Rendite?

Bei BERGFÜRST handelt es sich meist um exklusivere Immobilien im höheren Preissegment. Die Zinsen liegen in der Regel zwischen 5,0 % und 7,5 % pro Jahr. Die investierten Summen der Kapitalanleger, betrachtet man z.B. die Handelsplatzangebote, scheinen hier im Durchschnitt etwas höher zu liegen als auf anderen Plattformen.

Warum habe ich mich dafür entschieden?

Natürlich ist das Feeling und Handling auf einer „einheimischen“ Plattform generell etwas angenehmer, nicht nur, weil die Seite auf Deutsch ist. Auch auf Grund der Besicherungen, fühlt sich das Investment weniger riskant an. Zudem bietet auch BERGFÜRST einen Handeslplatz zum Weiterverkauf deiner Investments an und – typisch deutsch formuliert – einen Sparplan. Den Sparplan gibt es in zwei Varianten, entweder als monatliches Besparen aller im Angebot befindlichen Immobilien mit einem vorgegebenen Eurobetrag oder als einmaliges Besparen.

Mein bisheriges Fazit?

Auf Grund der gehoberen Immobilienangebote, sind neue Projekte auf der Plattform nicht täglich zu erwarten. Es scheint hier der Leitsatz zu gelten: Klasse statt Masse. Bisher habe ich daher nur in ein Objekt investiert. Dennoch werde ich mein Portfolio auch hier weiter ausbauen. Die Plattform lohnt sich für Investor/inn/en, die eine deutsche Seite bevorzugen und höherwertige Immobilien als Zielobjekte haben.

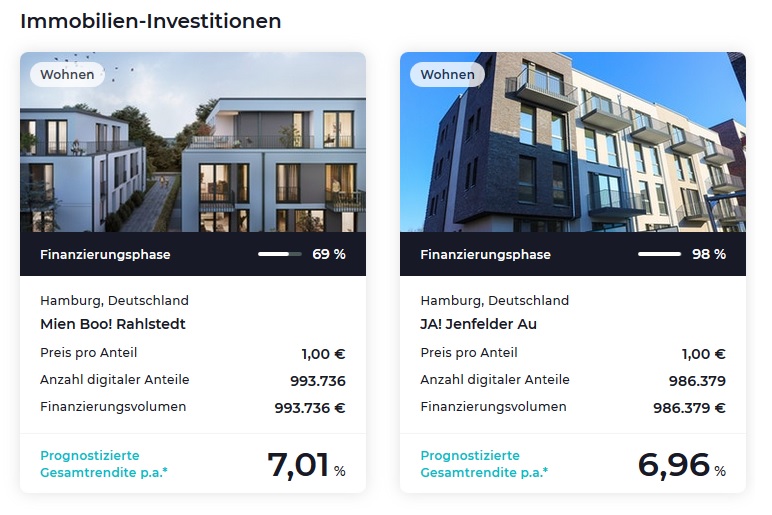

FINEXITY – neue Technologien für den Immobilienmarkt

Was ist Finexity?

FINEXITY ist eine in 2018 gegründete, junge deutsche FinTech Plattform mit Sitz in Hamburg, die in ihrer Form bisher einzigartig aufgestellt ist. Das FinTech Unternehmen Finexity AG sagt über sich selbst: „Wir liberalisieren die Immobilienbranche“. Wie macht sie das?

FINEXITY nutzt als eines der weltweit ersten Unternehmen die Blockchain und bietet tokenisierte Immobilien als Investitionsmöglichkeiten an. Die Blockchain wird genutzt, um dort die Besitztümer zu speichern und umzuschreiben.

Als Investor kannst du bei Finexity mit einem Mindestinvest von 500€ teilnehmen. Dein Geld wird nach der Einzahlung in digitale Anteile umgerechnet, wobei 1€ für 1 digitalen Anteil steht.

Wie funktioniert es?

Nach der Registrierung ist keine Einzahlung auf ein virtuelles Konto nötig, da du deinen Investierungsbetrag direkt nach erfolgreichem Zeichnungsangebot für ein Projekt an ein dann benanntes, projektspezifisches Konto überweist.

Wie sind Projekte und Rendite?

Aktuell stehen zwei hochwertige Immobilienprojekte aus Hamburg im Angebot, beide mit um die 7% Jahresrendite. Diese Rendite teilt sich dann allerdings noch auf in Ausschüttung, Tilgungseffekte und Wertsteigerungen. Die prognostizierte jährliche Ausschüttung liegt dabei bei ca. 3%. Finexity bietet nach eigener Aussagen nur Immobilien in Deutschlands A-Städten und besten Feriendomizilen an, um eine möglichst stabile Werteentwicklung erhalten zu können.

Warum habe ich mich dafür entschieden?

Bisher konnte ich mich mit Kryptowährungen und Blockchain noch nicht so richtig anfreunden. Da ich aber Zukunftstechnologien grundsätzlich offen gegenüberstehe, ist mein Investment in FINEXITY für mich ein Testballon, den ich nutze, um mich diesem Thema auf anderem Wege anzunähern. Aktuell gibt es noch keinen Autoinvestor (da es bisher noch zu wenig Projekte gibt), aber dafür kannst du deine investierten Objekte auf dem Marktplatz (Zweitmarkt) an andere interessierte Investoren verkaufen. Ich bin sehr gespannt, wie sich diese Plattform und Blockchain Technologie im Immobilienbereich entwickeln wird.

Mein bisheriges Fazit?

Momentan steckt mein FINEXITY Investment noch in der Zeichnungsphase. Ich kann daher noch nicht viel dazu sagen. Wenn man der Meinung ist, dass sich Blockchain Technologien in der Zukunft durchsetzen werden und sich mit ihren Vorteilen auch auf dem Immobilienmarkt etablieren, dann ist dieses Invest unter Umständen einen Versuch wert.

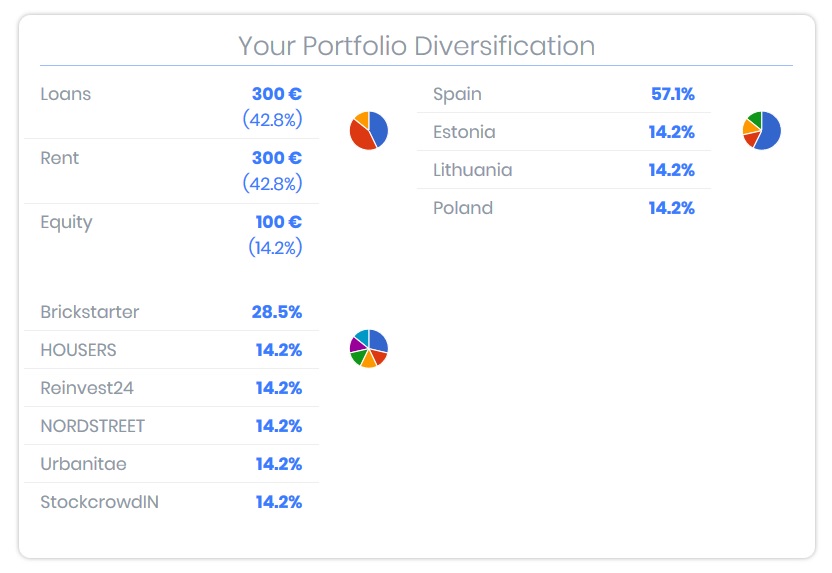

EvoEstate – Das Novum: Alles aus einer Hand

Was ist EvoEstate?

EvoEstate ist eine Plattform mit einigen Besonderheiten. Es ist eine noch relativ junge estnische P2P Plattform, in 2019 gegründet und die erste ihrer Art in Europa. Sie ist eine Meta-Plattform und aggregiert Immobiliengeschäfte. Das bedeutet, sie bietet die Finanzierungsprojekte nicht selbst an, sondern sie bietet Anlegern die Möglichkeit über EvoEstate in die Immobilien-Angebote von über 18 anderen Plattformen investieren zu können.

Der Vorteil liegt klar auf der Hand. Der Anleger muss sich nicht erst auf 18 einzelnen Plattformen registrieren, sondern kann über EvoEstate sein Geld diversifizieren – und das auf internationalen Plattformen und ohne zusätzliche Kosten. Alle Plattformen sind über eine API Schnittstelle angebunden, so dass alle Transfers automatisiert laufen können. Sobald ein Projekt auf den entsprechenden Plattformen gelistet ist, ist es auch bei EvoEstate zum Investieren verfügbar

Aus diesem Grund findet man auf EvoEstate auch eine relativ hohe Zahl an Angeboten sowie unterschiedliche Finanzierungsarten aus verschiedenen Risikoklassen. Ab einem Mindestbetrag von 50 Euro kannst du als Investor/in dort Projekte finanzieren.

Wie funktioniert es?

Nach der Registrierung musst du zunächst Geld auf dein virtuelles Konto einzahlen. Ist dieses Geld dort angekommen, kannst du dann mit dem Investieren in die unterschiedlichen Projekte loslegen.

Wie sind Projekte und Rendite?

Auf EvoEstate gibt es eine relativ große Auswahl an unterschiedlichen Projektarten.

Grob zusammengefasst, gibt es folgende Arten:

„Rent“ ist die sicherste Anlageklasse, bei er du mit dem Investieren quasi einen kleinen Anteil erhältst. Die Jahresrendite ist hier jedoch am kleinsten mit 3-6%.

„Fixed interest loan“ ist eine etwas riskantere Anlageklasse, allerdings haben die Finanzierungsprojekte Absicherungen in irgendeiner Art. Die Verzinsung bei diesen Darlehen beträgt in der Regel zwischen 8-13% im Jahr.

„Equity“ ist die riskanteste Anlageklasse, da hier keine Absicherungen vorhanden sind oder nur in Teilen. Du bist direkt am Projekt beteiligt – mit allen Vor- und Nachteilen (Marktschwankungen). Dafür erhältst du die höchste Rendite mit zwischen 14-30% im Jahr.

Warum habe ich mich dafür entschieden?

Ich finde das Konzept von EvoEstate sehr interessant und die vielen Möglichkeiten, die es Investoren bietet. So kann ich je nach Zeitpunkt in den Risikoklassen variieren. Natürlich gibt es auch hier einen Zweitmarkt und ebenfalls einen Autoinvestor.

Was EvoEstate ebenfalls noch unterscheidet ist das „Skin-in-the-game“ Konzept. Bei EvoEstate werden die Projekte oben gelistet, in welche die Eigentümer selbst Geld investieren. Hier wird auch erklärt wieso dies der Fall ist. So erhält man als Privatinvestor noch eine kleine „Experten“-Einschätzung zu einigen der angebotenen Projekte, was beim Entscheidungsprozess helfen kann.

Mein bisheriges Fazit?

Bei EvoEstate habe ich aktuell in die meisten Projekte investiert und auch hier werden es mit Sicherheit noch weitere. Mir gefällt auch die große Anzahl an auswählbaren Projekten im Vergleich zu anderen Plattformen. Auch die Auswertungen sind schön grafisch und übersichtlich gestaltet.

Ich hoffe, ich konnte dir einen ausführlichen Überblick über die alternativen Immobilieninvestments geben. Grundsätzlich sind diese relativ riskant, so dass sie nicht für Jedermann oder jede Frau geeignet sind. Ich persönlich finde sie eine spannende Investitionsalternative zu dem klassischen Immobilienkauf und eine gute Möglichkeit ohne viel Aufwand und hohe Kosten dennoch mit Immobilieninvestments Rendite erzielen zu können. Ich werde meine Investments hier weiter beobachten und bin gespannt, wie sie sich entwickeln werden. Ich werde euch auch ein Update geben, wenn es hier die ersten Entwicklungen gab.

Was hältst du von dieser Alternative der Investition in Immobilien? Hast du Erfahrungen damit gemacht? Gerne kannst du in den Kommentaren davon berichten!

Viel Freude mit deinen Investments!

Deine Dina

Lesetipp zu Immobilien-Crowdinvesting und P2P

*Dieser Artikel enthält Affiliate Links. Dir entstehen durch die Verwendung dieser Links keine Nachteile, im Gegenteil – du erhältst bei den Plattformen sogar Vorteile gegenüber der normalen Anmeldung z.B. in Form einer Bargutschrift und ich erhalte ebenfalls eine kleine Provision. Eine Win-Win-Situation für uns beide. 😉

Thank you for having us!

Sehr gute Zusammenfassung der verschiedenen Möglichkeiten. Gerade in Zeiten so hoher Immobilienpreise (und der damit verbundenen Goldgräberstimmung) sollten sich viele angehende Investoren in Ruhe damit beschäftigen.

Wer noch ein wenig mehr über spezielle Aspekte erfahren möchte, findet übrigens auch hier eine ganze Reihe von interessanten Artikeln:

https://www.allesumsgeld.de/category/immobilien/

Der eine oder andere Aspekt, der hier angesprochen wird, wird in den Artikeln noch einmal genauer erläutert. Aber jetzt erstmal danke für den Link zu EstateGuru; die Plattform habe ich mir bisher noch gar nicht angeschaut. Die Erklärung klingt auf jeden Fall sehr interessant.

Hallo Daniel,

danke für das Lob! Es sind definitiv interessante Alternativen, die jeder für sich prüfen kann.

Lob auch für eure spannende Seite mit vielen guten Informationen zur Geldanlage!

Grüße

Dina

Danke! Das Lob kann ich nur zurückgeben. Viele Grüße und weiterhin viel Spaß beim Schreiben!