[GASTBEITRAG]

Mein Name ist Tino (31) und ich sitze überglücklich in einem Mietwagen in der Stadt Riga – der Hauptstadt Lettlands – mit einem Hoodie an und der Aufschrift ‚mintos‘.

Wie kam es dazu und warum bin ich so motiviert und happy mit P2P Investitionen?

Ich habe mich in meinem Urlaub (August 2019) im Baltikum selbst davon überzeugt, dass das Unternehmen Mintos mir gegenüber – als Investor – persönlich mit Antworten zur Verfügung steht. Ich bin seit Mitte 2016 auf der Plattform investiert und vergebe so Kleinkredite an unterschiedliche Menschen und Unternehmen.

Zu den Plattformen Bondora, Mintos und Twino bin ich gelangt, da ich eine Streuung meiner Investitionen auf verschiedene Anlagestrategien bevorzuge.

Bondora

Auf Bondora bin ich seit Anfang Mai 2016 investiert. Anfangs mit nur 450 EUR, um das ganze erst einmal zu testen. Kommen die Überweisungen auch wirklich an? Wie lange dauert diese ganze Transaktion? Als das Geld auf der Plattform ankam, konnte ich auch schon direkt loslegen und habe mir meinen Portfolio Manager oder auch Autoinvest (AI) eingestellt und habe dann regelmäßig reingeschaut, um zu sehen ob das ganze Kapital auch investiert wird. Gefühlt jede Stunde habe ich geschaut, was völlig übertrieben war. Zum Vergleich heute schau ich einmal im Monat zum Tracken meiner Daten in die Portfolios der einzelnen Plattformen.

Zwei Monate nach Start habe ich weitere 550 EUR nachgeschoben und ab September 2016 einen Dauerauftrag von meinem Girokonto eingerichtet, in Höhe von 50 EUR.

Mittlerweile habe ich meine Investitionen in diese Plattformen ausgesetzt (seit März 2019), da meine erwartete Rendite nicht dem entspricht, was ich mir für so ein risiko-behaftetes Investment vorstelle.

Seit Beginn sind 57 Kredite ausgefallen, was eine Summe von rund 38 EUR entspricht.

So sehen die Erträge von Bondora aus:

Die aktuelle Jahresrendite liegt bei rund 7,1% (vor Steuern)

https://bondora.com*

(*Ref-Link: Du erhältst direkt 5 EUR und ich 5% deiner investierten Summe)

Mintos

Da es mit der ersten Plattform so gut lief, suchte ich mir eine weitere und da fiel die Wahl auf Mintos. Ich überwies also im Juli 2016 gleich 1.000 EUR und stellte mein AI ein und wartete auf die erfolgreichen Investments der folgenden Monate. Mintos bietet gegenüber Bondora allerdings eine Buyback-Garantie, falls die Kredite ausfallen sollten an. Ein Dauerauftrag war wieder schnell eingerichtet und so gehen 50 EUR monatlich zu Mintos.

Der Autoinvest bedarf zwar immer einiger Korrekturen, arbeitet aber zuverlässig und gut. Zurzeit bin ich sehr zufrieden und bleibe investiert. Lediglich 4 Kredite wurden abgeschrieben (rund 24 EUR) seit Beginn 2016.

Die Erträge aus den Investitionen bei Mintos sehen wie folgt aus:

Daraus ergibt sich eine Rendite von 11,7% (vor Steuern)

https://www.mintos.com *

(*Ref-Link: gleicher Bonus für uns beide, je nachdem wieviel eingezahlt wird)

TWINO

Zur weiteren Diversifikation suchte ich mir einen dritten Anbieter für P2P-Kredite. Dabei entschied ich mich für Twino, die ebenso eine Buyback-Garantie für die Kredite anbieten. Anfang September 2016 gingen also auch 1.000 EUR auf das Investor Konto und der AI wurde eingestellt, um in den folgenden Monaten das Geld in verschiedene Kredite zu investieren. Natürlich durfte auch hier ein Dauerauftrag nicht fehlen, wieder gingen so monatlich 50 EUR in diverse Kredite.

Den Dauerauftrag habe ich Ende 2018 gestoppt, da sich zu viel Geld im Manager ansammelte, ohne investiert zu werden. Leider haben einige Einstellungen nichts wirklich erreicht und es wurde immer noch nicht genügend Kapital investiert.

Bisher musste ich nur rund 7 EUR abschreiben, aus ausgefallenen Krediten, was durchaus für die Plattform spricht.

Damit ergibt sich eine Rendite von 9,3% (vor Steuern)

Die Aufteilung meiner Investitionen auf diese Plattformen waren gleichgewichtet zu je ein Drittel in 2016.

Zwischenfazit aus dem ersten P2P Jahr für mich:

Meine Erfahrungen aus den vergangenen Jahren zeigen mir, dass ich mit dem Risiko des Ausfalles meines investierten Geldes gut leben kann und ich weiter in P2P-Kredite investiert bleibe. Mehr als 20% meines Vermögens sollten es dann aber nicht sein, was ich mit den monatlichen „Tracken“ meiner Daten per „Portfolio Perfomance“ auch so im Auge behalte. Weiterhin habe ich Daueraufträge zu meinen Investorenkonto der jeweiligen Plattform eingerichtet. Diesen passiven Ansatz möchte ich weiterverfolgen und so kamen in den Jahren 2017 die folgenden Plattformen dazu: Viventor und FellowFinance, sowie PeerBerry in 2018. Dieses Jahr (2019) kamen EstateGuru und Grupeer dazu.

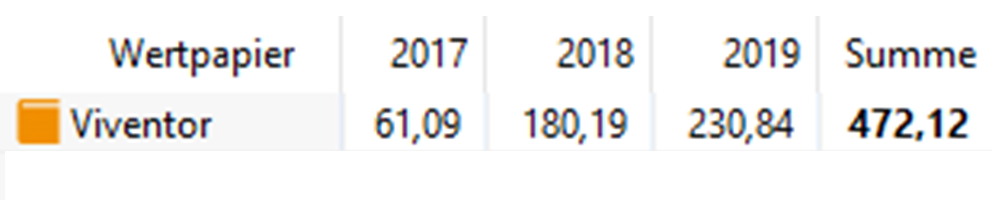

Viventor

Mit Viventor sollte meine erste englischsprachige Plattform folgen. Im Januar 2017 überwies ich wieder 50 EUR auf das dortige Investorenkonto. Im Februar und März folgten dann je 700 EUR und natürlich der Dauerauftrag, der ja nicht fehlte durfte.

Aktuell bin ich in ca. 300 Krediten investiert. Lediglich

Spanien und Russland sind in meinem Autoinvest nicht aktiv. Für Spanien behält

Viventor die Quellensteuer ein und in Russland möchte ich nicht investieren.

Als kleine Besonderheit zu allen anderen Plattformen sei hier noch erwähnt,

dass man eine sog. Ansässigkeitsbescheinigung vom Finanzamt benötigt. Diese

füllt man vorab aus, mit den Daten von Viventor und den eigenen und schickt es

an das jeweilige FA mit der Bitte um Rücksendung. Anschließend wird das

Dokument einfach in den Einstellungen des Accounts hochgeladen. (Im Moment muss

dies noch jährlich erfolgen, da sonst Steuerabzüge an Lettland anfallen) Bescheinigung

fürs FA

Seit 2017 ergibt sich eine Rendite von 13% (vor Steuern)

(Nutze folgenden Promocode bei deiner Registrierung: VT0824 (Du und ich erhalten zusätzlich 1% deiner Investitionen, 30 Tage nach der Registrierung)

FellowFinance

Mit FellowFinance sollte ein finnischer Anbieter mein P2P Portfolio ergänzen. So überwies ich im März 2017 1.000 EUR und stellte meinen „Allocator“, also den Autoinvest ein und investierte wieder per Dauerauftrag monatlich 50 EUR. Hier investierte ich ausschließlich in Verbraucherkredite in Finnland, was sich als kein gutes Investment rausstellte, da viele ausfielen. Mit Beginn des Jahres 2018 stoppte ich meine monatlichen Einlagen und wartete bis September 2019 auf meine Rückzahlungen.

Durch das kurze Investment und den Verkauf einiger Kredite auf dem Zweitmarkt ergibt sich eine Rendite von rund 7,5%, was 130 EUR an Zinsen nach Abzug der Gebühren sind.

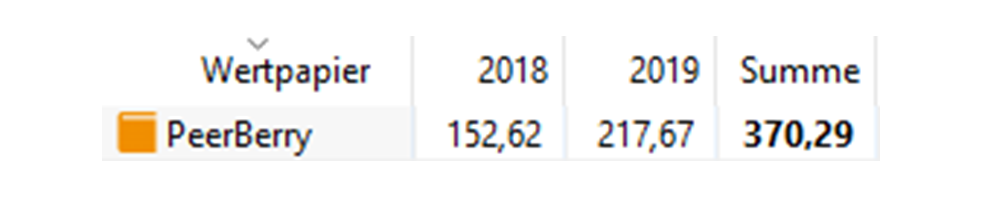

PeerBerry

In 2018 folgte PeerBerry mit einer Investition von 1.200 EUR im Februar und wie man es sich schon denken kann, monatlich 50 EUR per Dauerauftrag. Ebenso auch hier alles in englischer Sprache und auch schnell eingestellten Autoinvest. Natürlich auch hier ohne Russland für mich. 😉

Bisher keine Ausfälle bei diesem Anbieter.

Mit rund 11% an Rendite kann sich diese junge Plattform sehr gut positionieren.

EstateGuru

Seit August 2019 bin ich bei EstateGuru investiert, da ich mich mehr auf Immobilien per P2P Kredite diversifizieren möchte. Dieser Anbieter verzeichnet bisher keine Ausfälle bei seinen Anlagen. Aufgrund der kurzen Anlagezeit, kann ich noch nicht viel dazu sagen. Im Moment bin ich bei 12 Projekten investiert mit einer geschätzten Rendite von 11%.

(*Ref-Link: In den ersten 3 Monaten 0,5 % Bonus, für uns beide)

Grupeer

Ebenso im August 2019 ist Grupeer hinzugekommen. Breit gestreut mit diversen Kreditarten, von denen ich allerdings Autokredite ausschließe und ebenso das Land Russland, wie ihr sicher schon geahnt habt. Aktuell bin ich in rund 160 Kleinkrediten investiert und es ergibt sich eine geschätzte Rendite von 10,5%.

Bei Grupeer ist mittlerweile Vorsicht geboten, da alle Auszahlungen gestoppt worden, wohl mit dem Hintergrund der aktuellen Lage rund um COVID-19. Jedoch stehen auch Betrugsvorwürfe auf seitens des Managements im Raum, die nicht dementiert wurden bisher.Original Aussage Grupper: „Therefore, we hereby notify you that all payments to investors of Grupeer are currently suspended due to emergency state declared in European Union and worldwideregarding COVID-19 pandemic crises.“ Siehe https://www.grupeer.com/blog/statement-from-grupeer/

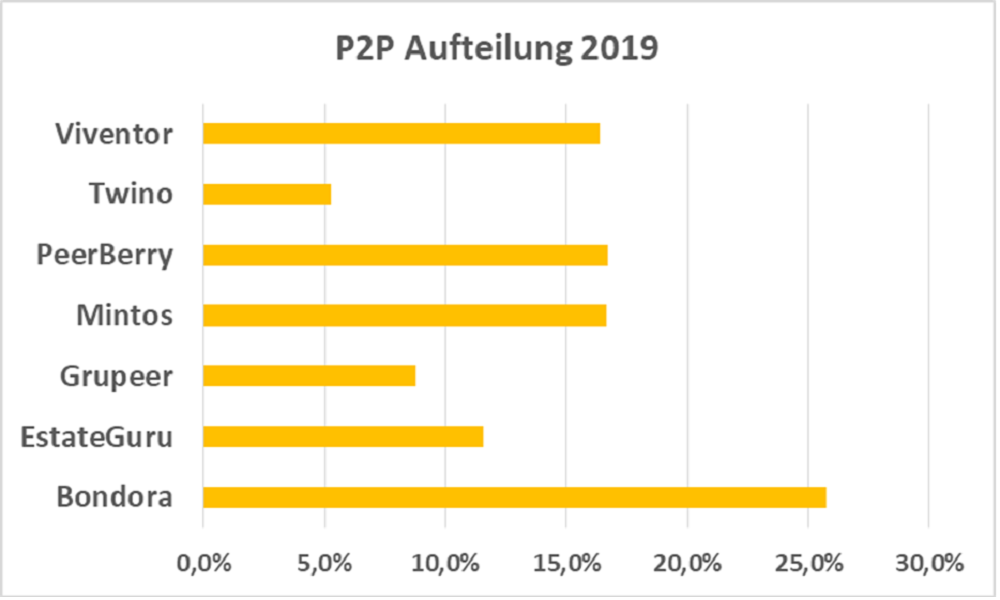

Im Dezember 2019 habe ich mein Investitionsvolumen umgeschichtet, so dass sich folgende Aufteilung ergibt:

Meine Rendite (Nov. 2019) über alle Anbieter entspricht 12,5%. Dies ist auch mein Ziel für die kommenden Jahre, wobei ich die gleichmäßigere Verteilung erreichen möchte. Die Auszahlungen der Plattformen gingen recht schnell, im Schnitt 1-4 Tage hat es gedauert, bis das angeforderte Geld auf meinem Konto einging.

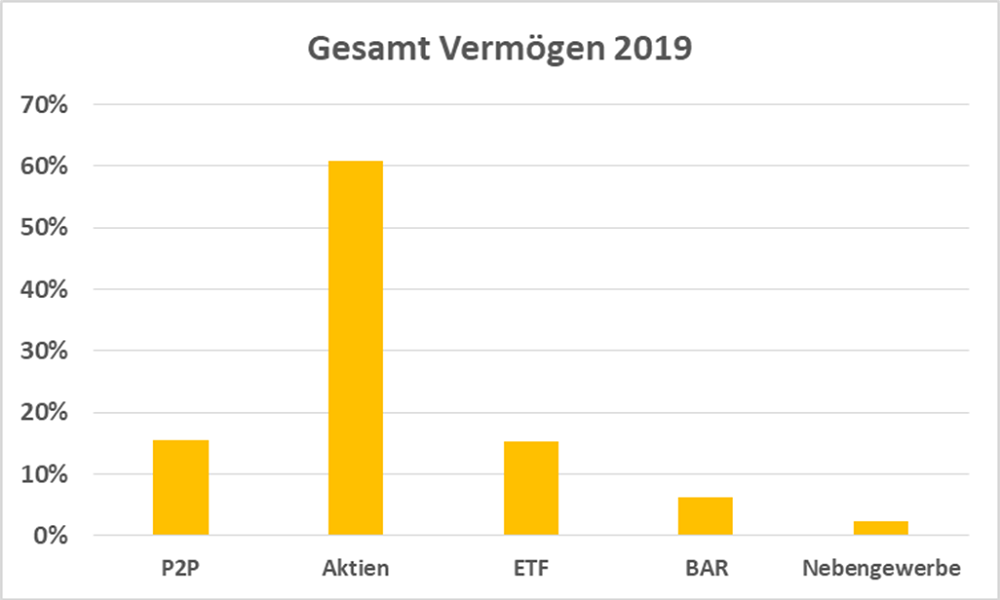

Ich habe aktuell ca. 16% meines Vermögens in P2P Kredite investiert. Der Rest davon verteilt sich auf Dividenden-Aktien 61%, ETFs 15% und 6% Bar-Reserve, sowie 2% gehen auf das Nebengewerbe.

Zusammenfassung:

Wieder trage ich den Hoodie von mintos und schreibe diesen Beitrag und freue mich, Einblicke in diese Investmentmöglichkeit zu zeigen. Durch Daueraufträge können diese völlig passiv erfolgen und die Arbeit des Zinses-Zins kann ihr übriges tun, da die Rückflüsse wieder reinvestiert werden. Selbstverständlich bleibt eine regelmäßige Kontrolle nicht aus, um auf den richtigen Kurs zu bleiben. In 2020 möchte ich mit meinem neuen Instagram – Profil gerne mehr Menschen dazu bringen, einen kleinen Teil ihres Vermögens in P2P-Kredite zu investieren und dabei keine Fehler zu machen.

Bleibt neugierig und investiert 😉 Tino