Wenn du für dich die Entscheidung getroffen hast eine Renditeimmobilie anzuschaffen, stehst du zuerst einmal vor der grundsätzlichen Entscheidung, ob du eine Wohnung oder ein Haus, vielleicht sogar ein Mehrfamilienhaus erwerben möchtest. Diese Entscheidung ist oft nicht leicht und schnell gefällt. Viele Faktoren spielen dabei eine Rolle, denn die verschiedenen Möglichkeiten bringen in der Regel auch unterschiedliche Vor- und Nachteile mit sich.

Grundsätzlich kann die Frage, ob eine Wohnung oder ein Haus das geeignetere Anlageobjekt ist, nicht pauschal beantwortet werden, denn das hängt sehr stark von deinen individuellen Rahmenbedingungen ab. Dazu zählen zum einen deine persönlichen Zielvorstellungen, die du mit diesem Investment verbindest, jedoch auch deine ganz spezifischen (finanziellen) Möglichkeiten und persönlichen Bedürfnisse. Dennoch gibt es wichtige allgemeingültige Aspekte beim Vergleich dieser drei Objektarten, die vor einer solchen Entscheidung beachtet werden sollten. Welche das sind, erfährst du nun im folgenden Beitrag.

Anschaffungskosten

Zu den Anschaffungskosten gehören nicht nur der Kaufpreis einer Immobilie, sondern auch die Grunderwerbssteuer, Notar- und Grundbuch(amt)kosten und – sofern involviert – auch die Maklerprovision. Dabei kommt meist ein nicht unerheblicher Kostenteil zusätzlich zum Kaufpreis zustande. Man spricht hierbei von ca. 10-15% zusätzlich (die Schwankungen bei diesem Prozentsatz liegen hauptsächlich an den Grunderwerbssteuern, die regional erheblich unterschiedlich ausfallen).

Wohnung: Die Anschaffungskosten fallen in der Regel für eine Wohnung geringer aus, da diese meist flächenmäßig kleiner sind und auch die Grundstückskosten und Nebenkosten (z.B. Grunderwerbssteuer) damit nur anteilig anfallen. Auch nachträgliche Anschaffungskosten sind eher unwahrscheinlich.

Einfamilienhaus: Gebäudepreis und Grundstückskosten sind bei einem Einfamilienhaus normalerweise höher, da wir hier das gesamte Grundstück kaufen mit allen damit zusammenhängenden Verpflichtungen und Gebühren.

Mehrfamilienhaus: Ein Mehrfamilienhaus bedeutet in der Regel noch etwas höhere Kosten, da es flächenmäßig noch größer ist als ein Einfamilienhaus. Zudem kann es bei einem Haus hin und wieder auch zu nachträglichen Anschaffungskosten kommen, z.B. wenn das Gebäude erst neu errichtet wurde und im Nachhinein noch Erschließungskosten für Strom, Wasser, Kanal usw. verlangt werden von der Gemeinde.

Instandhaltungskosten/ Bewirtschaftungskosten

Jede Immobilie sollte in Stand gehalten werden, damit die Bausubstanz einen bewohnbaren Zustand behält. Auf einen Immobilienbesitzer kommen daher unregelmäßig auftretende Reparaturkosten z.B. für undichte Fenster oder kaputte Armaturen in der Wohnung, sowie auch regelmäßige Instandhaltungskosten wie z.B. für die zentrale Heizungsanlage zu. Bewirtschaftungskosten sind regelmäßig auftretende finanzielle Verpflichtungen zum zweckdienlichen Betrieb und Erhalt einer Immobilie wie z.B. die Zahlungen an die Wasserversorger, für Grundsteuer, Versicherung oder den Schornsteinfeger.

Wohnung: Eine Wohnung kommt selten allein. In der Regel gibt es weitere Wohnungen im selben Gebäude, die anderen Eigentümern gehören und diese Eigentümer gemeinsam bilden eine Eigentümergemeinschaft. Instandhaltungskosten und Bewirtschaftungskosten, die das gesamte Gebäude betreffen, werden daher aufgeteilt und gemeinsam getragen, also auf alle Wohnungseigentümer nach bestimmten Umlageschlüsseln (z.B. entsprechend den Quadratmetern einer Wohnung) verteilt. Für die Zahlung solcher Gemeinkosten wird in der Regel das „Hausgeld“ oder auch eine „Instandhaltungsrücklage“ verwendet, das von allen Wohnungseigentümern monatlich ein eine gemeinsame Kasse entrichtet wird. Reicht diese Rücklage jedoch nicht aus und wird eine Sanierung am Gebäude beschlossen, die darüber hinaus geht, dann sind alle Wohnungseigentümer verpflichtet, zusätzliches Geld dazuzugeben, egal, ob es sich um 100€ oder 10.000€ handelt.

Einfamilienhaus: Bei einem Haus müssen sämtliche Kosten vollständig alleine getragen werden, egal ob Reparaturen oder Bewirtschaftungskosten. Der monatliche Kapitalbedarf dafür ist also deutlich höher als bei einer Wohnung und sollte auch vom Eigentümer vollständig getragen werden können.

Mehrfamilienhaus: Bei einem Mehrfamilienhaus fallen die regelmäßigen Bewirtschaftungskosten und die Reparaturen in den meisten Fällen noch umfangreicher aus, als bei einem Einfamilienhaus. Ein Mehrfamilienhaus besitzt in der Regel eine noch größere Fläche und eine höhere Anzahl von Bewohnern und entsprechend steigen die damit zusammenhängenden Kosten wie Grundsteuer, Versicherungen und auch der Wasserverbrauch im Verhältnis. Hier ist also mit einem noch höheren monatlichen Kapitalbedarf zu rechnen, der gedeckt werden möchte.

TIPP: In meinem Interview mit einer Immobilienexpertin erfährst du alles Wissenswerte zum Erwerb einer Immobilie – worauf man beim Kauf eines Objektes achten sollte, mit welchen Kaufnebenkosten zu rechnen ist und was eine gute Renditeimmobilie ausmacht. HIER LESEN.

Entscheidungs- und Gestaltungsfreiheit

Wenn du eine Immobilie besitzt, gibt es verschiedene Arten von Themen, zu denen du eine Entscheidung treffen musst. Dabei geht es nicht nur um die Wahl eines passenden Mieters, sondern um zahlreiche weitere Dinge, wie die Inhalte der Hausordnung, Reparaturen, die am Haus durchgeführt werden sollen oder die Wahl passender und preisgünstiger Versorger und Dienstleister für unsere Immobilie.

Wohnung: Alle Entscheidungen in einem Haus, in dem du eine Wohnung besitzt, werden durch die Gemeinschaft aller Eigentümer getroffen. Dies betrifft Fragen zu Reparaturen und Erneuerungen im Haus, genauso wie die Wahl eines gemeinsamen Energieträgers, sowie zahlreiche weitere Themen. Diese Themen werden typischerweise in den Eigentümerversammlungen getroffen, welche regelmäßig stattfinden. Hierfür benötigst du ein gutes Verhandlungsgeschick, damit du deine Interessen durchsetzen kannst, aber auch Kompromissbereitschaft. Größere bauliche Veränderungen müssen entsprechend dem Wohnungseigentumsgesetz einstimmig von allen Wohnungseigentümern beschlossen werden.

Deine Gestaltungsfreiheit begrenzt sich daher bei einer Wohnung auf die eigenen 4 Wände und auch deine Entscheidungsgewalt ist deutlich begrenzt. Im Gegenteil, als Wohnungseigentümer bist du sogar den mehrheitlichen Beschlüssen der Eigentümerversammlung unterworfen und verpflichtet, diese Entscheidungen mitzutragen, selbst wenn du dagegen bist. Dies betrifft genauso auch finanzielle Verpflichtungen, die sich aus solchen Beschlüssen für dich ergeben können, selbst wenn du gerade kein Geld dafür zur Verfügung hast. Oft existiert zwar eine gemeinsame Instandhaltungsrücklage (in die du als Eigentümer monatlich einzahlst), aber wenn diese nicht ausreicht, wirst du zusätzlich zur Kasse gebeten und das kann manchmal auf einen Schlag teuer werden. Bevor du eine Wohnung kaufst, solltest du vorab klären, welche Sanierungsmaßnahmen es in der letzten Zeit gab, ob ggfs. bald welche anstehen und wie hoch die Instandhaltungsrücklage aktuell ist.

Einfamilienhaus: Als alleiniger Eigentümer eines Hauses kannst du frei schalten und walten und besitzt eine hohe Gestaltungsfreiheit sowie volle Entscheidungsbefugnisse, die lediglich durch technische oder gesetzliche Vorschriften begrenzt werden. Du trägst zwar auf der einen Seite alle Kosten selbst, jedoch kannst du auch selbst festlegen, welche Kosten überhaupt erst anfallen. Du kannst wesentlich selbstbestimmter und freier agieren als bei einer Wohnung.

Mehrfamilienhaus: Genauso verhält es sich bei einem Mehrfamilienhaus. Hier hast du ebenfalls die alleinige Entscheidungsgewalt zu allen Themen. Zusätzlich bietet ein Mehrfamilienhaus meist mehr Flexibilität, was die Wohnungszuschnitte und Aufteilung der Räume angeht. Hier ist es leichter, Wohnungen noch zu verändern in der Größe, z.B. durch das Zuschlagen von Räumen aus anderen Wohneinheiten. Auf der anderen Seite bedarf es jedoch auch größerer Disziplin um das, was bei einer Wohnung Pflicht ist, hier freiwillig umzusetzen. Auch hier solltest du für unerwartete größere Ausgaben (z.B. Totalausfall der Heizungsanlage etc.) eine eigene Instandhaltungsrücklage bilden, in die du regelmäßig Geld zurücklegst.

Zeitaufwand

Der Zeitaufwand für die Verwaltung einer Immobilie ist, sofern man Aufgaben nicht nach extern vergibt, nicht unerheblich. Neben der eigentlichen Vermietung und Betreuung der Mieter, fallen viele weitere Aufgaben an – die je nach Lage der Immobilie stark variieren können. So musst du dich unter anderem regelmäßig mit allen Versorgern für Wasser, Strom, Energie, Müll oder Heizung auseinandersetzen – Zählerstände ablesen und weitergeben, Preise vergleichen und so weiter. Bei Reparaturen oder Schäden musst du dich evtl. mit der Versicherung auseinandersetzen, Handwerker beauftragen und nachhalten, dass diese ihre Leistungen auch wirklich durchführen. Ggfs. musst du dich mit schlecht gestimmten Nachbarn auseinandersetzen oder bei Mieterstreits vermitteln. Und nicht zuletzt stehen auch Aufgaben wie die Zahlung sämtlicher Rechnungen, die Erstellung der Steuererklärung und der Nebenkostenabrechnung für die Mieter spätestens jährlich wieder auf dem Programm.

Wohnung: Der Zeitaufwand für eine einzelne Wohnung ist weniger intensiv als bei einem Haus, da nur eine Partei betreut werden muss. Zudem wird häufig ein Hausverwalter oder Hausmeister eingesetzt, der dir bereits einen Teil der Aufgaben abnimmt – wie z.B. die Erstellung der Nebenkostenabrechnung, die Handwerkerbetreuung bei Reparaturen oder die Zählerablesung. Auch wenn es einige Aufgaben gibt, die für dich wegfallen, musst du jedoch auch bei einer Wohnung noch einige Dinge selbst erledigen – wie z.B. die Teilnahme an den regelmäßigen Eigentümerversammlungen.

Einfamilienhaus: Als Hauseigentümer obliegen alle damit zusammenhängenden Tätigkeiten dir – es sei denn, du vergibst einige der Aufgaben an externe Dienstleister. In diesem Fall entstehen allerdings wieder Kosten, die du maximal in Teilen an deine Mieter abtreten kannst, meist aber selbst zahlen musst. Und das muss sich erst einmal rechnen.

Mehrfamilienhaus: Auch bei einem Mehrfamilienhaus liegen zuerst einmal alle Aufgaben zur Erledigung bei dir. Jedoch kann es sich bei einem Mehrfamilienhaus möglicherweise schon eher rechnen, einen Hausmeister oder auch Hausverwalter einzusetzen. Es existiert zwar keine einheitliche Berechnung, ab wann sich das Outsourcen für den Eigentümer lohnt (dazu sind die Umstände viel zu unterschiedlich) aber tendenziell kann man festhalten, je mehr Wohneinheiten man besitzt, umso eher rechnet sich das Outsourcen finanziell, durch das man letztlich seinen Zeitaufwand minimieren könnte.

TIPP: In meinem sehr ehrlichen und offenen Beitrag „Lesseons Learnt“ erfährst du, welche Erfahrungen ich mit meinen Immobilieninvestments gemacht habe. HIER LESEN.

Finanzielles Risiko

Ein finanzielles Risiko in Zusammenhang mit einer Immobilie kann in verschiedenen Fällen auftreten. In erster Linie entsteht es aber immer dann, wenn (meist ungeplante) Kosten nicht vom Eigentümer getragen werden können und er die Gläubiger nicht mehr bedienen kann oder dringend nötige Reparaturen nicht vornehmen. Solche Kosten können entstehen durch Mietausfälle, unerwarteten hohen Reparaturbedarf oder anderweitige Schäden am Gebäude, die kurzfristig behoben werden müssen.

Wohnung: Im Hinblick auf Mietausfälle ist das Risiko bei einer Wohnung sehr groß, denn wenn man nur eine Wohnung besitzt und der Mieter zahlt seine Miete nicht, beträgt der Ausfall gleich 100%. Reparaturkosten oder andere Schäden hingegen, die am gesamten Haus auftreten, müssen durch die Eigentümergemeinschaft gemeinsam finanziell gestemmt werden. Oft gibt es hierfür Gemeinschaftsrücklagen, so dass es den einzelnen Wohnungsinhaber finanziell weniger hart trifft. Schäden, die allerdings nur das eigene Wohneigentum betreffen, müssen natürlich allein gezahlt werden. In der Regel fallen diese jedoch weniger kostenintensiv aus als Schäden, die das komplette Gebäude betreffen, wie z.B. am Dach oder der Fassade.

Einfamilienhaus: Ein Einfamilienhaus ist in punkto finanzielles Risiko am gefährlichsten, denn bei einem Mietausfall bedeutet das auch in diesem Fall direkt einen Mietverlust von 100% für dich, wenn du nur dieses Haus besitzt. Gleichzeitig trägst du aber auch 100% aller sonstigen ungeplanten Kosten. Daher ist ein Einfamilienhaus mit Blick auf das Risiko die schlechteste Variante.

Mehrfamilienhaus: Im Gegenteil zu einer Wohnung oder einem Einfamilienhaus, ist das Risiko bei Mietausfällen bei einem Mehrfamilienhaus am geringsten. Ein 100%iger Mietausfall ist hierbei eher unwahrscheinlich, vor allem, je mehr Wohneinheiten das Gebäude umfasst. Bei vier Wohneinheiten fällt der Mietausfall bei einer Wohnung mit 25% weniger ins Gewicht als bei einem Einfamilienhaus mit 100%. Jedoch, auch hier musst du allein zu 100% für alle anderen Kosten gerade stehen und sie allein tragen. Eine gute finanzielle Rücklage und eine gute Versicherung sind für Hauseigentümer daher wichtige Präventivmaßnahmen.

Miet-Nachfrage

Die Höhe der Nachfrage von potentiellen Mietern ergibt sich aus verschiedenen Faktoren und schwankt von Region zu Region. Allerdings spielt die Lage der Immobilie dabei mit die größte Rolle. Mittel- und langfristig wird sich die Situation auf dem Wohnungsmarkt sicher verändern – wie genau, das kann jedoch niemand exakt voraussagen. Ein Kaufinteressent sollte daher die Lage und Ausstattung einer Immobilie mit der potentiellen Zielgruppe der Mieter vorab abgleichen. Mancherorts sind kleinere Wohneinheiten stark gefragt und andernorts wiederum größere. Dies ist abhängig davon, was in der Region bereits vorhanden ist. Ein weiterer wichtiger Faktor ist die Entwicklung der Bevölkerung, denn z.B. ein steigendes Durchschnittsalter wirkt sich auch auf die Wohnungsnachfrage und die Beschaffenheit der gewünschten Immobilie aus. Viele ältere Menschen bevorzugen kleinere Wohneinheiten, weil die Pflege und Reinigung der größeren Wohnungen für sie kaum mehr stemmbar ist. Deshalb sollten auch solche Faktoren beachtet werden, wenn du planst, die Immobilie langfristig zu halten und zu vermieten.

Wohnung: Wie bereits festgestellt, variiert die Nachfrage stark je nach Lage. Wohnungen sind in der Stadt generell gefragter als auf dem Land. Hierfür sollte die Anbindung der Wohnung jedoch gut sein und auch die Infrastruktur und Nachbarschaft ist für potentielle Mieter wichtig. Eine Wohnung auf dem Land zu vermieten kann unter Umständen daher auf weniger Interesse bei potentiellen Mietern stoßen, als in der Stadt, speziell wenn auch die Anbindung vielleicht nicht optimal ist. Eine Wohnung ist auf Grund der geringeren Größe und Miete möglicherweise besser vermietbar als ein Haus.

Einfamilienhaus: Häuser sind am Stadtrand und auf dem Land tendenziell gefragter als Wohnungen. Entsprechend sind ruhige, aber gepflegte Wohngegenden beliebt bei gleichzeitig einer guten Anbindung – auch wenn die Anbindung dabei eine untergeordnetere Rolle spielt als z.B. bei einer Wohnung.

Mehrfamilienhaus: Mehrfamilienhäuser wiederum finden sich in Städten ebenso wie in ländlichen Gegenden. Wenn man sich die bestehende Mieterstruktur in der unmittelbaren Nachbarschaft anschaut, kann man sich ein Bild davon machen, welches Zielklientel man mit dieser Immobilie voraussichtlich anzieht. Bei Mehrfamilienhäuser besteht jedoch die Möglichkeit die Wohnungsgrößen und Aufschnitte ggfs. flexibler anzupassen auf die Nachfrage. Da sich zudem meist unterschiedlich große Wohneinheiten in einem Gebäude befinden, können unterschiedliche Nachfragen hinsichtlich Wohnungsgröße gedeckt werden.

Verkauf der Immobilie

Auch wenn du planst deine Immobilie als Altersvorsorge anzuschaffen, lohnt es sich über den (möglichen) Verkauf nachzudenken, denn manchmal verläuft das Leben doch anders als geplant. Der erfolgreiche Verkauf einer Immobilie hängt ebenfalls von der Nachfrage möglicher Kaufinteressenten ab und von der Lage. Tendenziell steigen Preise von Immobilien in guten Lagen auch in Zukunft oder bleiben zumindest relativ wertstabil.

Wohnung: Eine Wohnung ist meist leichter zu verkaufen, weil sie günstiger ist als ein Haus und sich generell mehr Menschen eine Wohnung leisten können als Kapitalanlage. Zudem spricht sie aber auch viele Interessenten an, die sie selbst nutzen wollen. Eine Wohnung verkauft sich demnach leichter als ein Haus – immer in Abhängigkeit von ihrem Zustand zum Verkaufszeitpunkt und ihrer Lage.

Einfamilienhaus: Auch Einfamilienhäuser sprechen zwei Zielgruppen an, nämlich die der Kapitalinvestoren und die der Eigennutzer. Dennoch sind Einfamilienhäuser tendenziell schwieriger zu verkaufen als Wohnungen, da sie teurer sind.

Mehrfamilienhaus: Mehrfamilienhäuser sprechen in der Regel eher Investoren an. Damit verringert sich die Zielgruppe der Kaufinteressenten schon ein wenig. Zudem ist hier der Preis normalerweise noch höher als bei Einfamilienhäusern. Auf der anderen Seite jedoch, bieten Mehrfamilienhäuser mehr Flexibilität, weil die Möglichkeit besteht, sie z.B. in Eigentumswohnungen aufzuteilen. Anschließend ist es auch möglich, nur Teile davon zu verkaufen, also z.B. einzelne Wohnungen und somit flexibler auf bestimmte Bedürfnisse einzugehen.

Erfolgreich in Immobilien investieren dank meinem speziell dafür entwickelten Audioprogramm. Es schleust kraftvolle und positive Glaubenssätze zu diesem Thema in dein Unterbewusstsein und erschafft damit eine erfolgswirksame Grundeinstellung. > Mehr dazu HIER <

Rendite

Zur Berechnung einer Immobilienrendite gibt es verschiedene Herangehensweisen. So gibt es beispielsweise die Bruttomietrendite, bei der die Jahresnettokaltmiete ins Verhältnis zum Kaufpreis gesetzt wird, oder auch die Objektrendite, bei welcher wiederum Nettomieterträge, Unterhaltskosten und Steuerlasten gegeneinander aufgerechnet werden. Es existieren weit mehr Ansätze als nur diese beiden genannten. Pauschalisiert gesprochen ergibt sich die Rendite aus einer Immobilie entweder aus überschüssigen Mieteinnahmen oder aus dem gewinnbringenden Verkauf. Im Falle einer langfristigen Strategie zum Zwecke der Altersvorsorge durch regelmäßige Mieteinnahmen (die ich in diesem Beitrag hauptsächliche betrachte), ist also vor allem dieser Aspekt relevant. Eine Rendite durch Mieteinnahmen entsteht, sobald monatlich ein positives Ergebnis als Saldo aus Einnahmen und Ausgaben steht. In der Zeit, in der eine Immobilie fremdfinanziert ist und durch regelmäßige Tilgungszahlungen beglichen wird (z.B. an eine Bank), ist es meist schwierig eine beachtenswerte Rendite zu erzielen. Diese steigt erst an, sobald die Fremdfinanzierung abgeschlossen wurde und dieser Kostenblock wegfällt. Nicht zu vergessen sind in jedem Fall allerdings auch die Steuern, die etwaige Gewinne aus der Vermietung und Verpachtung von Immobilien zusätzlich schmälern.

Wohnung: Die Mieteinnahmen bei einer Wohnung fallen in der Regel geringer aus als bei einem Haus, da die Mietfläche geringer ist und meist auch weniger vermietbare Nutzflächen (z.B. Garten) vorhanden sind. Auf der anderen Seite spielen auch der Kaufpreis und die anfallenden Kosten eine ausschlaggebende Rolle – die bei einer Wohnung im Normalfall niedriger sind als bei einem Haus.

Einfamilienhaus: Bei einem Einfamilienhaus ist oft der Kaufpreis höher als bei einer Wohnung, zugleich liegen jedoch auch die Mieten preislich höher, da mehr vermietbare Wohn- und Nutzfläche vorhanden ist.

Mehrfamilienhaus: Selbiges Prinzip gilt auch für Mehrfamilienhäuser, bei denen die im Umlauf befindlichen Summen auf der Einnahmen- und Ausgabenseite noch höher sind.

Da es in allen Fällen auf die individuellen Konditionen einer Immobilie ankommt, kann bei der Rendite nicht pauschalisiert bewertet werden, in welchem Fall höhere Renditen zu erwirtschaften sind. Je nach Lage, Beschaffenheit und natürlich Nachfrage bei der Vermietung, kann die Rendite sehr unterschiedlich ausfallen. Hier muss individuell kalkuliert werden mit den jeweils passenden Berechnungsformeln.

Zusammenfassung

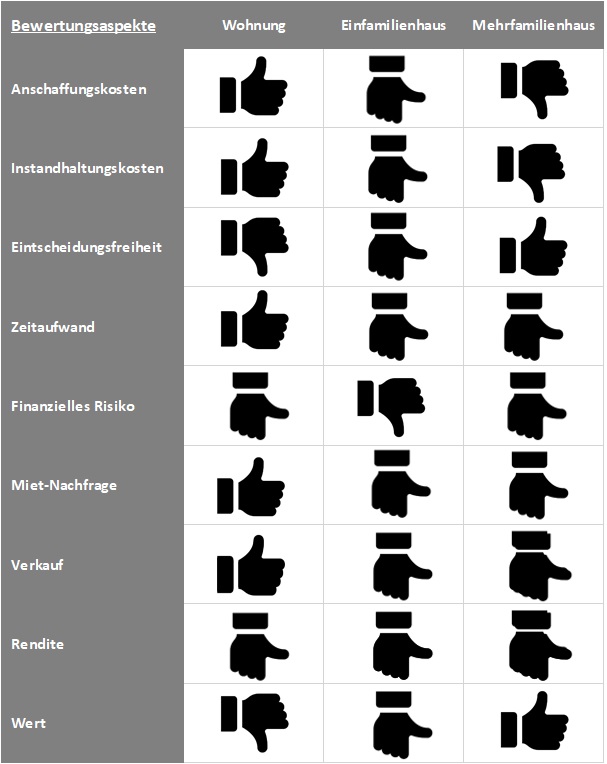

In dieser Übersicht findest du zusammenfassend das Ergebnis der oben genannten Aspekte der verschiedenen Immobilienarten im Vergleich. In Summe scheinen die Wohnungen leicht die Nase vorn zu haben im Vergleich zu Einfamilien- und Mehrfamilienhaus, die in etwa gleichauf liegen. Dennoch ist auch der gegenstehende Wert einer Immobilie nicht zu vergessen und dieser liegt in aller Regel bei einem Haus deutlich höher als bei einer Wohnung.

Nachdem wir nun all diese Faktoren bewertet haben, darfst du dennoch nicht vergessen auch deine persönlichen Umstände zu hinterfragen, z.B. welche Zielstellung du mit dieser Immobilienanschaffung für dich verfolgst und welche Voraussetzungen du für einen Immobilienerwerb mitbringst. Jede Immobilie ist anders und bietet unterschiedliche Rahmenbedingungen. Deshalb musst du für jede potentielle Immobilie alle Bedingungen genau überprüfen, denn Ausnahmen bestätigen die Regel zu den oben beschriebenen Sachverhalten.

Erst wenn du alle diese Aspekte beleuchtet und für dich geklärt hast, kannst du eine fundierte Entscheidung für die richtige Immobilienwahl für dich treffen. Dabei gibt es verschiedene Strategien, die du anwenden kannst und zu welchen es verschiedene hilfreiche Ratgeber auf dem Markt gibt, wie z.B. die folgenden:

Geld vedienen mit Wohnimmobilien: Erfolg als privater Immobilieninvestor | Alexander Goldwein

Immobilien? Immobilien. Immobilien!: Der Leitfaden für branchenfremde Kapitalanlager, vom Kauf bis zur Vermietung und Verwaltung | Patrick Windisch

Eigenheim oder Rendite-Immobilie? Falls du dir diese Frage stellst, solltest du diesen Blog-Artikel von mir durchlesen. Darin erkläre ich dir, weshalb es gut ist in Immobilien zu investieren, aber weniger gut dein Geld sofort in ein Eigenheim zu stecken. https://lady-invest.de/weshalb-du-eine-immobilie-aber-kein-eigenheim-kaufen-solltest/

Unsicher? Falls du dir nun unsicher bist, ob der Kauf einer Immobilie für dich wirklich das Richtige ist, gibt es auch noch eine weitere Möglichkeit in Immobilien zu investieren, ohne dass du selbst direkt eine erwirbst! Es existiert die Alternative, über die Börse in Immobilienfonds (sogenannte REITs) zu investieren. Dadurch kannst du die Vorteile einer Immobilie genießen, ohne den Aufwand auf dich nehmen zu müssen, den eine real von dir erworbene Immobilie fordert. In meinem letzten Beitrag „Dividendenwunder REITs“ habe ich dazu mit dem Autor vom Buch „REITs und Immobilienaktien verstehen“ gesprochen, um mehr über die Funktionsweise, sowie die Vor- und Nachteile von solchen Real Estate Investment Trusts zu erfahren.

Ich wünsche dir viel Erfolg mit deinem Immobilien-Investment!

EXTRA-TIPP: Was ist besser? Aktien oder Immobilien? In meinem Beitrag Aktien vs. Immobilien verrate ich dir, welche Anlageform die bessere ist. HIER LESEN.

Great content! Super high-quality! Keep it up! 🙂