Vielen Menschen, die sich mit ihren Finanzen befassen, bezeichnen „finanzielle Freiheit“ als ihr großes Ziel. Doch erreicht man sie nicht einfach mal eben so, denn es sind einige Stufen zu nehmen auf dem Weg dorthin. Welche Stufen das im einzelnen sind, erfährst du in diesem Beitrag. Soviel vorweg: Dein Weg ins Glück besteht aus maximal acht Stufen. 🙂

1 ENTSCHEIDUNG

Die erste Stufe wird häufig außer Acht gelassen, dabei ist sie doch die allerwichtigste Stufe überhaupt! Es geht darum, dass du ganz bewusst eine Entscheidung triffst – eine Entscheidung für den eigenverantwortlichen Vermögensaufbau, für die Arbeit an deiner Altersvorsorge, dafür, aktiv zu werden und ins Handeln zu kommen zugunsten deiner finanziellen Freiheit. Dazu gehört allerdings auch die richtige Einstellung und der feste Wille, es anzupacken!

2 SCHULDEN ABBAUEN

Wenn du keine (Konsum-)Schulden besitzt, dann gehörst du zu den Glücklichen, die diese Stufe überspringen können. Falls du jedoch Konsumschulden oder Schulden anderer Art hast, gilt es als allererstes diese schnellstmöglich aufzulösen bzw. zurückzuzahlen. Unter Konsumschulden fallen Kredite oder Finanzierungen, die du aufgenommen hast, um Konsumprodukte „auf Pump“ zu kaufen. Hierzu zählen Dinge wie der Erwerb eines Kühlschrankes oder anderer Einrichtungsgegenstände, Technikgeräte wie z.B. Fernseher aber auch Kleidung oder Schulden anderen Art, die bestehen. Alle diese Kredite darfst du schnellst möglich zurückzahlen und keine neuen Schulden mehr aufbauen. Der Grund: Investieren sollte man immer nur mit dem Geld, das man „übrig“ hat aber nicht mit Geld, das anderweitig zum Leben nötig ist und Schulden zählen zu dieser Kategorie.

3 SPAREN & INVESTITIONSKAPTIAL AUFBAUEN

In der dritten Stufe geht es darum, dein Kapital aufzubauen, welches du später investieren möchtest. Dieses musst du zunächst einmal zusammensparen und ansammeln, bevor du loslegen kannst.

Ganz wichtig dabei ist Folgendes: Als allererstes sparst du dir deinen Notgroschen zusammen (sofern du noch keinen hast) und legst ihn beiseite auf ein separates Konto. Er ist für Notfälle da, falls du dein Einkommen verlierst, einen größeren Schaden bezahlen musst oder für andere unerwartete Ereignisse, die Geld kosten. Wie hoch dieser Notgroschen sein sollte, hängt von deinen persönlichen Umständen ab, z.B. ob du Kinder hast, wo du wohnst oder wie deine generelle finanzielle Situation aussieht. Ein möglicher Richtwert könnte sein, das 5-fache deiner monatlichen Fixkosten zurückzulegen oder aber auch 5 Monatsgehälter, wenn du angestellt bist. Prüfe, mit welcher finanziellen Rücklage du dich wohl fühlst.

Erst danach geht es weiter mit dem fleißigen und beharrlichen Sparen für deine Investitionen. Wichtig dabei ist die Regelmäßigkeit, denn Sparen ist keine einmalige Angelegenheit sondern sollte ein dauerhafter Prozess sein, so dass du im Regelfall jeden Monat einen festen Anteil deiner Einkünfte zum Investieren gleich zu Beginn beiseite sparst auf ein weiteres separates Konto oder direkt investierst.

Um das Kapital immer weiter zu erhöhen, welches du anschließend investieren kannst, gibt es neben dem Sparen auch die Möglichkeit deine Einkünfte zu erhöhen und diese zusätzlichen Gelder dann ebenfalls auf dein Investitionskonto zu legen. Du kannst beispielsweise einen Nebenjob beginnen oder andere neue Geldquellen eröffnen für dich. Zahlreiche weitere gute Ideen dafür findest du in meinem Beitrag „Ran an die Kohle! – Tipps für deine Investitionsgrundlage“.

4 INVESTIEREN

Um Geld an der Börse oder z.B. mittels peer2peer Krediten bzw. Crowdinvesting zu investieren, benötigst du nicht zwangsläufig vierstellige Beträge. An der Börse lohnt es sich bereits ab ca. 500 Euro zu starten und auf p2p Plattformen kannst du beispielsweise schon mit 10 Euro beginnen zu investieren. Zusätzlich kannst du auch Sparpläne nutzen, um monatlich automatisiert auch kleinere Geldbeträge wie beispielsweise 50 Euro an der Börse anzulegen.

Am schnellsten wächst dein Vermögen, wenn du alle realisierten Gewinne und Renditen direkt wieder neu investierst. Damit machst du dir den Zinseszinseffekt zunutze. Das bedeutet, wenn du z.B. Dividendenzahlungen aus deinen Aktien erhältst, investierst du sie direkt wieder in neue Aktienanteile oder wenn du bei p2p Krediten dein investiertes Geld samt Zinsen zurückerhältst, investierst du auch dieses direkt wieder in neue Kredite, am besten über einen Autoinvestor (Teil der meisten Plattformen).

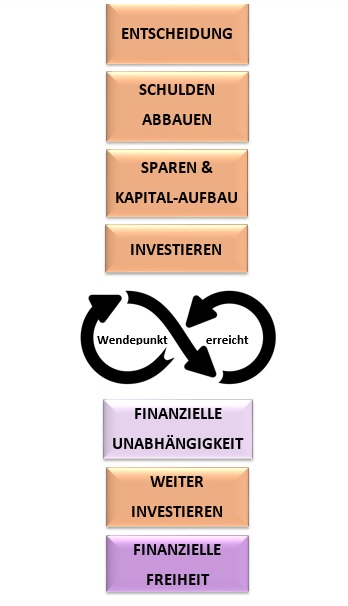

So sehen alle 8 Schritte im Überblick aus:

5 DER WENDEPUNKT

Wächst dein investiertes Vermögen regelmäßig weiter, so wachsen auch die Renditeerträge, die du daraus erhältst. Am Beispiel mit Zahlen verdeutlicht heißt das: 5% Rendite von 1.000 Euro sind gerade einmal 50 Euro, aber 5% Rendite von 1.000.000 Euro sind bereits 50.000 Euro. Je mehr Geld investiert ist, umso mehr Erträge erwirtschaftet es (wenn du keine Verluste einfährst und deine Rendite mindestens konstant bleibt). Das liegt an den mathematischen Gesetzen des exponentiellen Wachstums und ist wie eine positive Spirale, die sich immer weiter nach oben dreht und dabei immer größer wird.

Und irgendwann erreichst du den Wendepunkt, ich nenne ihn auch den Point Of No Return (PONOR) im positiven Sinne ;-). Dabei handelt es sich um den Punkt, bei dem die Zinsen und Renditeerträge aus deinem investierten Vermögen alle deine Kosten tragen, ohne dass das investierte Kapital weniger wird. Ab dem Wendepunkt kannst du von deinen Kapitalerträgen leben ohne dein Vermögen zu schmälern (vorausgesetzt, dein Entnahmebetrag bleibt erstmal konstant gleich hoch und du kaufst dir nicht plötzlich eine Yacht für 30 Millionen Euro).

Um an diesen Punkt zu gelangen, benötigst du allerdings eine ganz bestimmte Kapitalmenge, die investiert sein muss. Die Höhe dieser Kapitalmenge ist individuell verschieden und definiert sich zum einen aus deiner Durchschnittsrendite über alle Investments und zum anderen aus deinen Kosten, Ausgaben bzw. dem Geld, das du zum Leben benötigst und entnehmen möchtest.

Benötigst du beispielsweise monatlich 2.000 € zum Leben, dann müsste dein investiertes Kapital so hoch sein, dass die Erträge daraus im Monat mindestens 2.000€ netto betragen (nach Steuern, als ca. 4.000€ vor Steuern). In diesem Beispiel wäre das bei einer 5% Netto-Durchschnittsrendite und einem Investitionsbetrag von 960.000€ der Fall.

Der Wendepunkt ist alles entscheidend und unabdingbar für eine echte finanzielle Unabhängigkeit. Er bildet sozusagen die Grundlage dafür.

6 FINANZIELLE UNABHÄNGIGKEIT

Viele Begriffe mit ähnlicher Bedeutung und sicher hast auch du sie schon alle gehört: finanzielle Sicherheit, finanzielle Unabhängigkeit, finanzielle Freiheit. Jeder definiert diese Begriffe jedoch ein klein wenig anders. Finanzielle Unabhängigkeit bedeutet für mich in diesem Kontext, dass alle deine lebensnotwendigen Fixkosten gedeckt sind durch deine Einnahmen aus Kapitalerträgen bzw. Renditen. Das beinhaltet deine Miete, deine Lebenmitteleinkäufe ebenso wie deine notwendigen Versicherungen oder Fortbewegungskosten. Alles, was du im Alltag zum Überleben benötigst, ist abgedeckt. Nicht abgedeckt sind dabei jedoch Extras wie beispielsweise die Kosten für das Fitnessstudio oder zusätzliche Konsumausgaben für Schuhe oder den Kinobesuch.

Mit Erreichen (und Aufrechterhalten!) des Wendepunktes erhältst du deine finanzielle Unabhängigkeit, weil du im Grund genommen auf Einnahmen aus einer Anstellung oder ähnlichem verzichten kannst (du wirst davon unabhängig) und deine Fixkosten dennoch durch deine Kapitalerträge gedeckt werden.

7 WEITER INVESTIEREN

Sofern dein Ziel – wie oben beschrieben – finanzielle Unabhängigkeit lautet, könntest du an dieser Stelle bereits aufhören und dich deines Lebens freuen. Wenn dein Ziel allerdings lautet, künftig auch deine Extra-Ausgaben bzw. besonderen Wünsche von deinen Kapitalerträgen finanzieren zu können, dann solltest du weiter investieren, um deine Erträge noch wachsen zu lassen.

Sinnvollerweise entwickelst du dabei deine Investitionsstrategie stetig weiter und in Abhängigkeit von den jeweils aktuellen wirtschaftlichen Gegebenheiten. Mit größeren Beträgen ändert sich eventuell auch die Gewichtung einzelner Investments innerhalb deines Portfolio oder die Priorität der verschiedenen Risikoklassen.

8 FINANZIELLE FREIHEIT

Endlich ist er da, der Moment, wo alle deine Fixkosten und zusätzlichen Kosten sowie Extra-Wünsche mit den Renditeerträgen deiner Investitionen gezahlt werden können ohne, dass dein Kapital weniger wird. In dieser letzten Stufe hast du die finanzielle Freiheit erreicht, weil du von keinen anderen Einnahmequellen mehr abhängig bist und dir alle deine Wünsche erfüllen kannst und dabei nicht nur die überlebensnotwendigen.

Wann genau dieser Moment erreicht ist, hängt natürlich auch von der Größe deiner Wünsche und deinen regelmäßigen Lebenshaltungskosten ab. Am besten rechnest du dir dieses Szenario einmal genau aus, um eine ganz konkrete Zahl zu erhalten, auf die du dann hinarbeiten kannst.

Das große ABER:

Sowohl finanzielle Unabhängigkeit als auch finanzielle Freiheit kannst du nur erhalten, wenn du eine konstante stabile Durchschnittsrendite erzielst. Da es heutzutage allerdings kaum mehr „sichere“ bzw. risikolose Zinserträge gibt, wie noch vor einigen Jahren in Form von Festgeldkonten oder Tagesgeldkonten, ist die finanzielle Freiheit daher ein Status, an dem du konstant arbeiten musst, um ihn beizubehalten. Die Finanzwelt entwickelt sich stets weiter und das wirst auch du tun müssen, um am Ball zu bleiben und deine Renditen bestmöglich zu sichern bzw. im Idealfall noch zu steigern.

Das waren sie, die 8 Stufen zu echter finanzieller Freiheit! Nun liegt es an dir, diese Stufen empor zu steigen, auf deinem Weg zu finanzieller Freiheit. Ich wünsche dir viel Spaß dabei!

Falls du mehr zu alternativen Investments in Immobilien erfahren möchtest, ohne dabei selbst direkt eine Immobilie kaufen zu müssen, dann klicke auf diesen Link.

Alles Wissenswerte zum Thema Börsen-Sparpläne erfährst du in diesem Beitrag.

Auf welcher Stufe stehst du aktuell? Erzähle gerne mehr dazu unt nutze die Kommentarfunktion unter dem Beitrag.

Deine

Dina

Hi Dina,

schöner Artikel und deine Punkte treffen es genau auf den Punkt. Es ist zwar meist ein langer Weg, wer allerdings dabei bleibt und das über einen Zeitraum von 10 Jahre +, der wird es auch schaffen 🙂

Ein Punkt nur 5% aus 1.000.000 Euro sind nicht 10.000 Euro, sondern 50.000 Euro, also deutlich mehr! 🙂

Viele Grüße und bleib gesund

Chris

Hi Chris, danke für deinen positiven Kommentar und danke fürs Nachrechnen 😉 Ich habe es auch gleich korrigiert :-)! Liebe Grüße und bleib auch du gesund! Dina